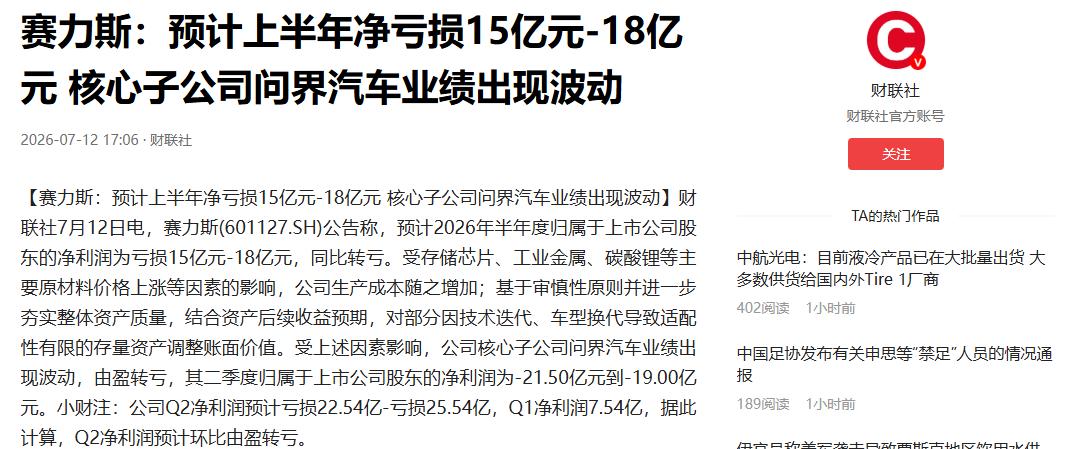

如果连赛力斯都开始扛不住了,那中国新能源汽车行业恐怕真的到了该踩刹车的时候。上半年将近20万台的销量,爆款问界M9卖得也不差,可盈利直接大反转,从去年同期赚29.41亿,变成今年预计亏15亿到18亿。

说句实在话,今年新能源车圈最让人背后发凉的消息,莫过于赛力斯那份半年业绩预告。

大家原本瞧着问界M9在五十万级别的市场上呼风唤雨,觉得赛力斯这下肯定是赚翻了,可谁能想到,掀开账本一看,里头竟然是亮红色的亏损。

从去年风光无限的近30亿盈利,到今年上半年预亏15亿起步,这种“过山车”式的反差,让不少原本看好新能源赛道的投资者出了一身冷汗。

在我看来,赛力斯这事绝不是个例,它更像是给狂奔了数年的新能源行业踩了一脚急刹车,以前咱们总觉得,只要车卖得好、交付量上去了,赚钱就是顺理成章的事,但现实却狠狠扇了一记耳光。

现在的局面是,车子越卖越多,企业的腰包却越来越瘪,这种“增收不增利”的怪圈,其实是行业进入深水区的典型症状。

聊到亏损的缘由,首当其冲的就是那些看不见的“成本刺客”,很多人只看到新车发布时的光鲜亮丽,却没算过账:碳酸锂价格这一年多翻了倍地涨,存储芯片和各种工业金属也跟着起哄,折合到每台车上,成本平白无故就多出一万来块。

车企卡在产业链中间最是难受,上游涨价得生吞下去,下游消费者又被价格战惯坏了,谁敢轻易提价?单车利润就在这种两头挤压下,被磨得薄如蝉翼。

除了原材料的硬成本,还有一个让财务头疼的“黑洞”叫资产减值,现在的智能汽车迭代太快了,简直跟智能手机一个节奏。

这就导致一个很残酷的现实:你砸下几十亿建的模具和生产线,可能新款一出,旧的就成了废铜烂铁。

按照财务上那种审慎的算法,这些贬值的资产必须得一次性计提亏损,直接就把账面利润给拉到了地平线以下。

大家可能好奇,问界M9这种高毛利的车不是卖得挺火吗,怎么还没法覆盖亏损?这就是目前车企普遍面临的结构性难题。

像M5、M7这些走量的平价车型,利润其实微薄得可怜,有的配置甚至是在赔本赚吆喝,再加上和华为合作,不管是技术授权还是渠道分成,那都是一笔笔雷打不动的刚性支出,只要车还在卖,这些钱就得往外掏。

这就好比一个大家庭,虽然有个出息的老大在挣钱,但也架不住底下一帮弟弟妹妹在持续消耗。

放眼整个行业,赛力斯的困境其实是大家的通病,今年上半年,北汽、广汽这些老牌国企也好,蔚小理这些造车新势力也罢,日子过得都不轻松,整个行业的平均利润率居然掉到了1.5%左右。

新能源车的渗透率虽然过了六成大关,但也意味着红利期基本宣告结束,接下来的日子就是存量市场的“贴身肉搏”,这种靠降价换销量的恶性循环,正一点点耗尽企业的生命力。

我觉得这种“野蛮生长”的模式真的该告一段落了,过去几年,资本市场太狂热,几十个品牌扎堆造车,产能扩得比需求长得还快,一年能出三四款新车。

这种过度扩张的结果,就是大家都在低效竞争中内耗,现在原材料成本一反弹,加上前期疯狂投入的利息,所有的问题都集中爆发了。

连赛力斯这种背靠大树、有爆款支撑的企业都感到吃力,那些没核心技术、没规模效应的小品牌,处境只会更惨。

这次赛力斯的业绩预警,实际上是给所有从业者敲响了丧钟,销量固然重要,但如果一家企业失去了自我造血的能力,那所谓的“市场份额”不过是建立在沙滩上的城堡。

我觉得未来的行业洗牌会比我们想象中更残酷,只有那些能把成本控制到极致、并拥有核心盈利能力的企业,才能在这一轮寒冬中活下来。

当然,咱们也没必要完全悲观,毕竟新能源是大势所趋,暂时的财务阵痛并不代表方向错了,随着下半年供应链价格的可能回落,以及高端车型交付规模的扩大,像赛力斯这样的头部企业确实存在扭亏的转机。

但不管怎么说,那个只看销量、不看利润的时代已经一去不复返了。

总而言之,整个新能源行业是时候放慢脚步、冷静反思了,如果不结束这种无序的价格战,不把精力从单纯的规模扩张转向高质量的盈利增长,那么这种“卖得越多、亏得越多”的尴尬戏码还会继续演下去。

汽车工业毕竟是个长跑,跑得快固然能赢得掌声,但只有跑得稳、呼吸匀,才能真正看到终点线的风景。

对此你怎么看?

信源:财联社