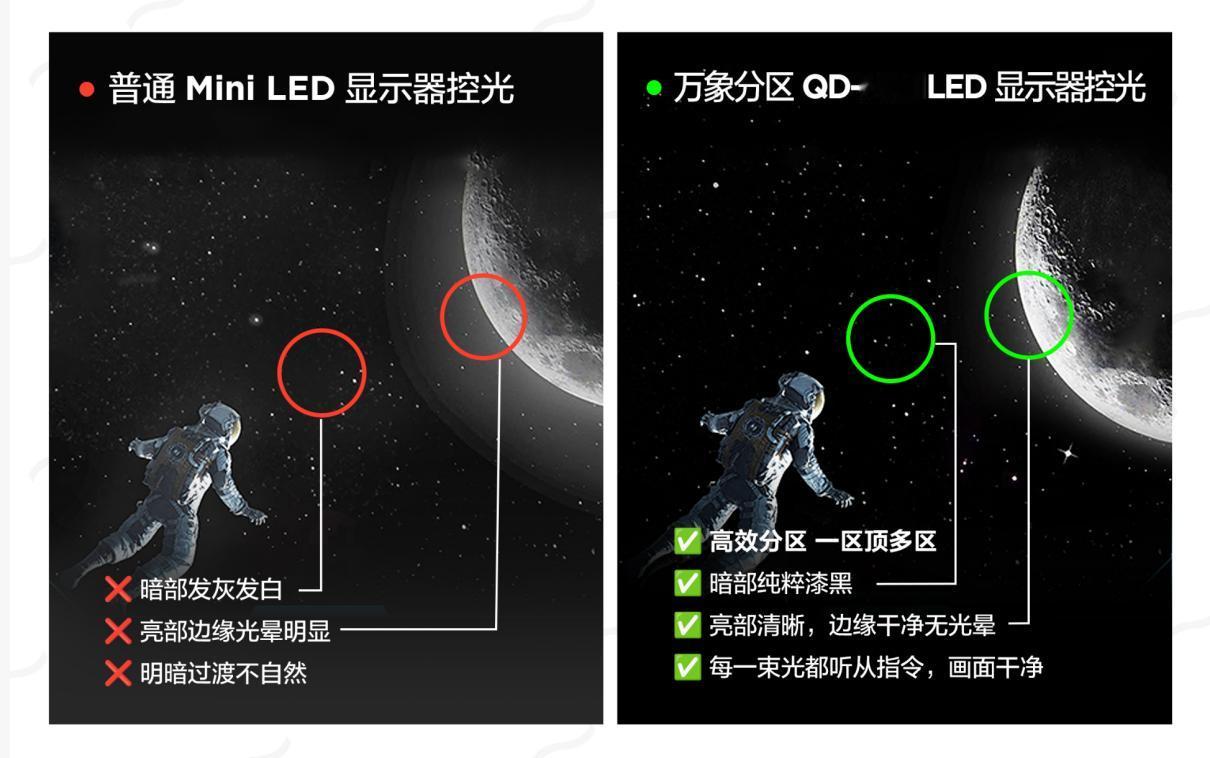

标签: TCL

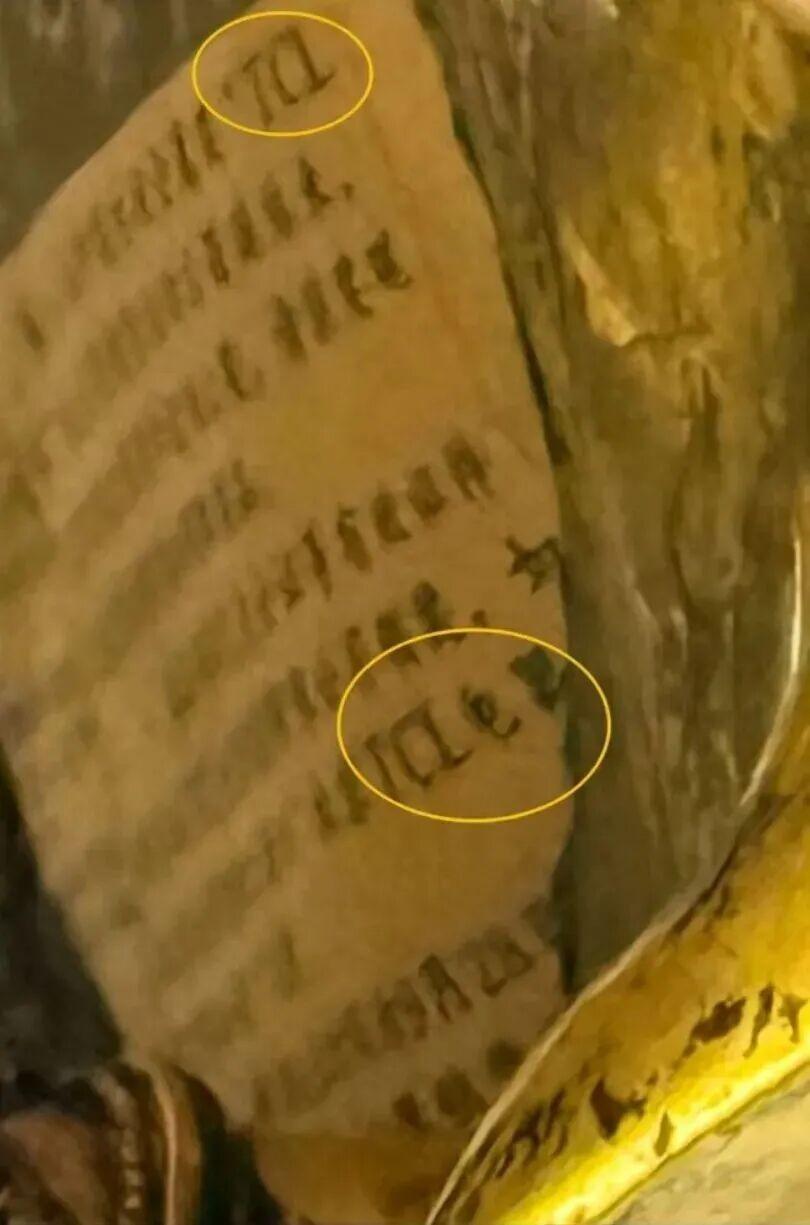

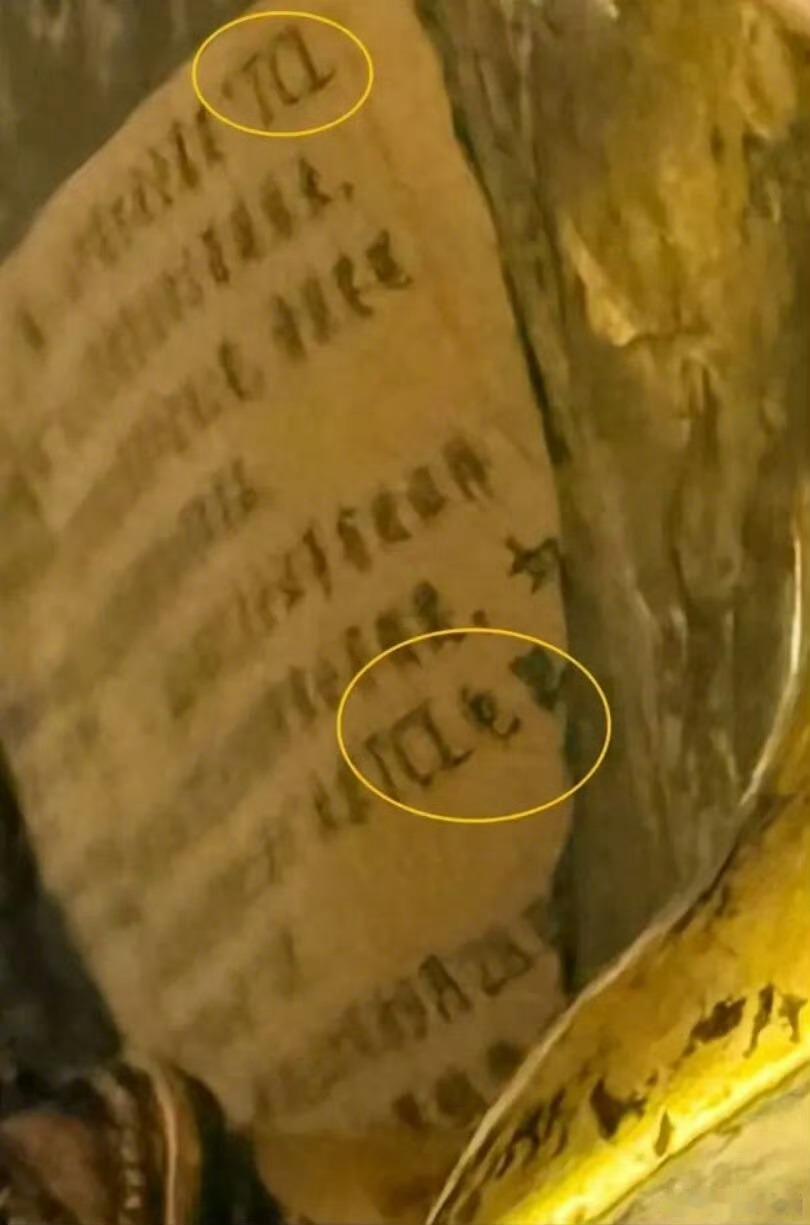

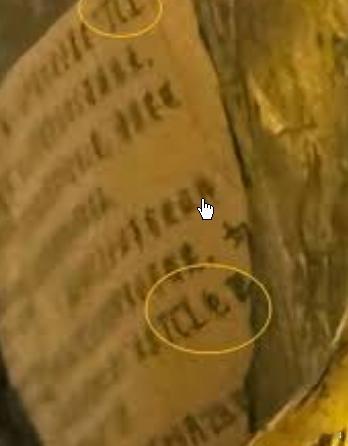

TCL这波属于"被国宝强行带货"——有网友在国家一级文物上瞅见"TCL电器"字样

TCL这波属于"被国宝强行带货"——有网友在国家一级文物上瞅见"TCL电器"字样,热搜直接炸了。TCL连夜跑出来辟谣:敬畏文物,没合作,别瞎猜。但尴尬的是,人家根本不需要蹭。MiniLED这条赛道,TCL早把三星干趴下了——2025年12月单月出货量首次反超三星登顶全球第一,2026年Q1全球电视出货差距已缩到2.7个百分点,MiniLED市占率31.1%稳坐头把交椅。国内大屏MiniLED每卖两台,就有一台姓T。文物没接到广告费,TCL却白嫖了一波国民级曝光。建议博物馆下次普查,顺便看看能不能给华星光电也安排个特展。当然三星在3000美金以上高端段还攥着定价权,TCL赢的是量,钱还得再追追。

TCL回应国家一级文物上有其广告这事有点奇怪即便没有宗教信仰也至少有一些敬畏,对

TCL回应国家一级文物上有其广告这事有点奇怪即便没有宗教信仰也至少有一些敬畏,对文物更是要有一些敬畏之心,不可能打广告这件事情背后是原因还很难说,不一定是TCL所为,等待调查结果

昨晚,和一位在日本的朋友聊天,他透露了两个消息。第一个,中国空调在欧洲把日本

昨晚,和一位在日本的朋友聊天,他透露了两个消息。第一个,中国空调在欧洲把日本品牌甩开了。今年欧洲热浪肆虐,偏偏老建筑不让打孔,安装费比机器还贵。结果中国免打孔移动空调成了救星,即装即用,不到10公斤,无需施工。上半年中国对欧盟空调出口暴涨43.2%,原价八九百欧元被黄牛炒到五千依然抢不到。对比之下,大金、三菱电机主打仍靠专业安装,排期到8月底。目前中国在欧空调份额从27%拉到41%,不是靠低价,是靠创新。第二个,中国汽车在欧洲也完成了超车。日媒公布了6月实情,5月比亚迪等5家中国车企在欧洲31国卖了13.84万辆,同比涨65%。丰田等6家日企则卖了13.04万辆,反而降了3%。这是中国乘用车首次在欧洲月度销量超过日本。日媒一针见血指出:“与日渐式微的日本车相比,中国车的存在感进一步增强。”对很多人来说,欧洲很遥远,所以国内的变化更有感触。前些年买空调、冰箱首选日系,买车认丰田本田。结果去年,国内全家电大盘国产品牌合计市占超85%,外资空调份额整体不足10%,索尼电视业务也并入了TCL合资公司来保市场。年轻人消费心态也有变化,日系穿搭、日漫不再风靡,国漫、国潮开始吸引消费回流。例如最近世界杯带来的运动热,国货服饰就很火。仅国内平台唯品会上,安踏、李宁、伯希和等国产品牌销量增长很快,国货本就性价比高,叠加折扣更吸引人了。要我说,日本制造无论是品质还是安全性其实一直以来都不错,但时代已经变了,对手追赶太快了。从家电到汽车,从潮流到日常消费,日本制造的时代正过去。

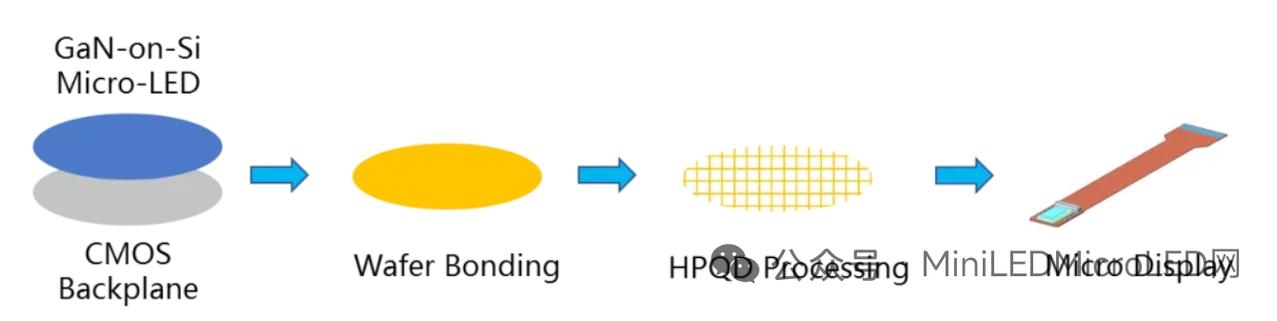

玻璃基板十强企业1.第十名:金瑞矿业◦核心业务:电子级碳酸锶的上游核心企业,

玻璃基板十强企业1.第十名:金瑞矿业◦核心业务:电子级碳酸锶的上游核心企业,手握2万吨产能。◦行业地位:碳酸锶是液晶玻璃基板生产的关键源头材料,在龙头企业扩产时将率先受益。2.第九名:阿石创◦核心业务:玻璃基板金属化靶材的隐形冠军,其高纯度、强附着力靶材是玻璃打孔后镀金属层布线的关键耗材。◦发展动态:已通过面板厂验证,正大力拓展半导体封测客户,成长空间广阔。3.第八名:东材科技◦核心业务:高端电子树脂领军企业,布局了玻璃基板专用特种树脂,其M9封装树脂间接配套英伟达GB300芯片。◦技术优势:技术护城河深厚。4.第七名:雷曼光电◦核心业务:全球玻璃基MicroLED显示龙头,发布了世界首款PM驱动玻璃基显示屏,采用沃格光电的TGV基板和自研COB技术。◦行业地位:是显示领域新路线的先行者。5.第六名:凯盛科技◦核心业务:国内超薄玻璃产业链最完整的企业,0.12毫米及以下超薄玻璃都能量产,正集中研发半导体封装用的TGV玻璃。◦企业背景:属于国家队选手,是中国建材的子公司,国产替代能力突出。6.第五名:东旭光电◦核心业务:国内老牌显示玻璃基板巨头,覆盖G5、G6到G8等多世代产线,产品直供京东方、TCL华星等面板企业。◦行业地位:产能规模位居国内第一梯队。7.第四名:红星发展◦核心业务:全球高纯碳酸锶的绝对垄断者,市占率超70%,碳酸锶是半导体玻璃基板不可替代的原料。◦行业影响:康宁、肖特等国际巨头都依赖其供应,AI算力需求爆发将显著利好其业绩。8.第三名:大族激光◦核心业务:国内激光加工设备绝对龙头,是TGV玻璃打孔切割核心设备的供应商。◦订单情况:设备已批量交付沃格光电和京东方,订单排期至2027年。9.第二名:沃格光电◦核心业务:国内TGV技术的领军企业,全球少数掌握完整TGV玻璃通孔工艺的企业。◦技术进展:技术已通过华为、长电科技验证并实现小批量量产,是先进封装玻璃基板的核心标的。10.第一名:彩虹股份◦核心业务:国产高世代玻璃基板绝对龙头,是全球第五家掌握溢流法核心技术的企业,G8.5+玻璃基板国内市占率第一。◦竞争优势:刚打赢美国337调查,扫清出海障碍,其半导体及玻璃原片已送样验证,是国产替代的核心标杆,属于正面对决海外巨头的国家队主力。

和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个,游戏逆转

和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个,游戏逆转。第二个,家电逆转。第三个,服饰潮流逆转。说白了,网上吹的中日三大领域逆袭,大多都是错觉,只有家电是真翻身,游戏、国潮穿搭顶多算小范围出彩,根本没全面赢过日本。昨晚跟一位日本朋友熬夜唠嗑,他随口聊的三个行业反转,直接给我干懵了,跟我之前脑补的完全不一样。先说说家电,这个是实打实赢了,二十年前谁家买台松下冰箱、夏普电视,都要跟邻居炫耀半天,那时候日系家电就是质量天花板。但我感觉最近三五年画风彻底变了,据说现在东京街边的家电实体店,一半电视都是海信、TCL,小米吹风机、添可洗地机在日本年轻人圈子里特别火,很多日本人主动换掉了本土牌子。那位朋友跟我说,道理特别简单,早些年我们忙着夯实基础、短暂放慢了追赶脚步,日本一直按部就班原地踏步,结果现在我们年轻一代从业者,技术、思路都比日方新人强太多,直接完成反超了。再聊大家最爱吹的游戏逆转,其实根本没赢,现在原神、黑神话悟空出圈确实火,看着像是国产游戏杀出去了,但这只是个别爆款。放眼日本整个游戏产业链,从主机硬件、二次元美术、独立小游戏到线下电玩产业,底蕴还是碾压我们,爆款属于单点出彩,整体体量差距依旧很大。还有服饰潮流,这两年新中式、国潮在国内爆火,不少人觉得华流打败日系穿搭了,可放在日本本土,日系简约穿搭依旧主导亚洲审美,新中式只在跨境小众圈子流行,远远算不上逆转。顺带聊个冷真相,现在东亚文化圈真正压着日本打的,从来不是我们,是韩流。不管是偶像文娱、影视内容还是潮流穿搭,韩流已经全方位抢占日本年轻人市场,这点是公认的,而且真正的国力逆袭从来不是商品卖出去,而是人员流动。以前我们大批人跑去日本打工淘金,什么时候变成日本人主动来国内找工作、谋生,那才是实打实的超越。本文仅为个人闲聊看法,不代表客观行业定论,大家觉得中日这几个领域差距到底如何,欢迎留言讨论。

一位日本的朋友说了3个中日之间的逆转,颠覆了我的认知。放在十几年前,谁能想

一位日本的朋友说了3个中日之间的逆转,颠覆了我的认知。放在十几年前,谁能想到这三个领域,中国能从追赶变成反超,甚至让日本反过来学习我们。一:游戏,这变化真的太明显了。以前日本游戏就是神一样的存在,不管是主机还是手游,全球都是日系游戏的天下,我们只能跟着玩、跟着学。现在完全反过来了,2025年东京电玩展,中国厂商几乎占了非日本参展企业的一半,鹰角、蛮啾这些公司的展台,日本玩家排队两小时都挤不进去。SensorTower的数据更直接,2025年前七个月,日本手游收入前十里,中国游戏占了六席,PS平台免费榜一半都是国产游戏。像《明日方舟:终末地》这种游戏,日本市场收入占比甚至超过中国本土,成了全球第一大收入市场。日本朋友说,现在日本年轻人手机里,一半都是中国二次元游戏,这在十年前根本不敢想。二:家电,这更是实打实的逆袭。二三十年前,中国家庭以有松下、索尼、东芝为荣,那时候日本家电就是“耐用、高端”的代名词,国人去日本旅游,都要背马桶盖、电饭煲回来。现在彻底反过来了,日本商超里,电视、冰箱、扫地机器人,满眼都是大疆、海信、TCL、小米。2024到2025年,日本电视市场中国品牌份额突破50%,海信拿下冠军,TCL紧随其后,索尼、松下这些本土老牌份额越来越小。冰箱领域,海尔连续三年稳居日本市场榜首,亚马逊日本站家电热销榜前五十,中国品牌占了一半。日本朋友调侃,现在日本人买家电,闭眼选中国品牌就行,性价比高还好用,风水轮流转,现在轮到中国家电“占领”日本了。三:服饰潮流,这一点最贴近年轻人,变化也最直观。以前日系风就是潮流标杆,优衣库、无印良品、森女风,在中国火了十几年,年轻人穿衣都跟着日本杂志学。现在国潮彻底崛起,李宁、安踏、鸿星尔克这些品牌,设计越来越有中国特色,既好看又有文化底蕴,年轻人穿国潮成了骄傲。反过来,中国潮流开始影响日本,汉服、新中式穿搭在日本年轻人里越来越火,东京街头偶尔能看到穿汉服的日本人。安踏、李宁的海外门店,在日本人气很高,很多日本年轻人专门去买。日本朋友说,现在日本年轻人聊穿搭,除了日系,必聊中国国潮,中国设计不再是“土气”的代名词,反而成了新潮、有格调的代表。其实这三个逆转,不是突然发生的,是中国这么多年踏踏实实搞研发、做品质、创设计的结果。从跟着别人跑,到并肩走,再到现在的领跑,中国品牌靠的不是运气,是硬实力。而这种逆转,也让我们明白,没有永远的强者,只有不断进步的赢家。

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个逆转,是游戏。十年前,日本游戏是绝对的行业标杆。任天堂、索尼、SE,这些名字霸占着全球市场,也是无数中国年轻人心里的游戏天花板。《最终幻想》《勇者斗恶龙》《怪物猎人》,随便拿出一款都是现象级的存在。但现在,情况彻底反过来了,2025年,中国自研游戏海外市场收入达到204.55亿美元,同比增长10.23%。其中日本市场收入占比16.35%,仅次于美国,位列第二。在2025年东京电玩展上,非日本参展企业共299家,中国厂商独占近一半席位。多家中国厂商的展台人气爆棚,日本玩家排队两小时起步,走在东京银座、秋叶原,随处可见《原神》《鸣潮》等中国游戏的巨型大屏展示。《原神》在日本市场的成功,被学术研究总结为“本土化策略的极致应用”——从角色设计到营销活动,都精准切中了日本玩家的审美偏好。日本全球发行商游戏收入排行榜前十中,中国游戏近年来持续占据多席。曾经靠游戏向中国输出文化的日本,如今反过来被中国游戏深度圈粉。部分日本媒体甚至公开表达“警惕”,担忧“本土游戏生态崩溃”“中国文化产品形成入侵”。这种心态的逆转,十年前谁能想到?第二个逆转,是家电。早些年,松下、东芝、三菱、日立是高品质家电的代名词。国内消费者不惜远赴日本抢购马桶盖、电饭煲,日系家电一度垄断国内高端市场。现在呢?数据显示,2025年日本国内电视市场,中国品牌海信和TCL合起来已占据五成份额。如果算上索尼电视业务转移到TCL主导的合资公司,中国系品牌将占到六成。更让日系品牌脸上挂不住的是——你以为的日本品牌,其实早就姓“中”了。东芝电视业务95%的股份由海信集团持有。2024年,海信系电视(REGZA品牌加海信自有品牌)合计拿下日本彩电市场第一的份额。白电市场同样如此。海尔旗下的AQUA品牌在日本定位中高端,凭借“贩卖生活方式”的理念获得消费者认可,2025年上半年日本家电市场时隔四年首次增长,海尔、海信、美的、TCL等中国品牌表现突出。日本消费者对中国家电的看法正在改观。“过去很多日本人认为中国家电质量不好,然而通过最近几年的体验,对中国家电的看法有了极大的改观。再加上更高的性价比,接受度普遍提升。”同样的43英寸4K电视,TCL卖5万日元,索尼卖10万日元,品质差距却在不断缩小。这笔账谁都会算,曾经国人疯抢日货的场景,已经成为过去式。第三个逆转,是汽车和电商。十几年前,日本汽车在中国市场是绝对的主流,丰田、本田、日产的家用车“一车难求”。如今,中国汽车品牌正在反向攻入日本市场。2025年,比亚迪在日本市场创下销量增长419.8%的纪录,成为日本进口车品牌销量前十中唯一的中国面孔。从电动巴士打开市场,到海狮07EV上市首月贡献品牌近60%的销量,比亚迪的日本征程正在创造历史。更值得关注的是,比亚迪还专为日本市场设计了纯电K-Car车型RACCO,从命名到设计都体现了对日本文化的尊重。日本规模最大的出版社日经BP社拆解比亚迪海豹并出版售价88万日元的拆解报告,丰田主动寻求合作——这些现象背后,是中国制造业从技术追随者到技术引领者的角色转变。电商领域同样如此。拼多多旗下的Temu、希音等中国平台,以价格比当地零售商低90%的优势,成功突破了日本这个“全球最封闭的消费市场”。消费者心理正在转变,曾经影响对中国产品看法的质量差距已经缩小,许多商品能满足越来越注重价格的买家预期。从游戏到家电,从汽车到电商,中国制造正在日本市场完成一场全方位的“逆袭”。这不再是某个行业的偶然突破,而是一个时代的系统性转变。那位日本朋友最后说了一句话,让我印象很深:“十年前我们觉得中国产品便宜但质量差,现在发现便宜的是日系品牌,好用的是中国产品。”角色互换的速度,比所有人预想的都要快。

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个,

昨晚和一位日本的朋友深聊,他说了3个中日之间的逆转,颠覆了我的认知。第一个,游戏逆转。十年前,日本游戏是绝对的行业标杆。任天堂、索尼、SE霸占全球市场,是无数中国年轻人心中的游戏天花板。但现在,中国游戏如原神、阴阳师等在日本异常火爆。像东京银座、秋叶原等地随处可见原神的巨型大屏展示、限定主题活动,吸引了大批日本年轻人打卡拍照。曾经靠日系游戏输出文化的日本,如今反倒被中国游戏文化深度圈粉。第二个,家电逆转。早些年,松下、东芝、三菱、日立是高品质家电的代名词,国内消费者不惜远赴日本抢购马桶盖、电饭煲,日系家电一度垄断国内高端市场。但现在,数据显示,2024–2025年日本电视市场,海信、TCL等中国品牌整体份额突破50%。海尔更是凭借双品牌布局,拿下日本白电市场销量第一,本土日系家电品牌存在感持续弱化。曾经国人疯抢日货的场景,彻底成为过去式。第三个,服饰潮流逆转。十几年前,日韩穿搭是国内年轻人的潮流标杆,日系简约、韩系休闲风靡全网,大家买新潮服饰首选日韩品牌。如今潮流彻底回归东方。年轻人不再盲目追捧日韩风,华流穿搭强势崛起,户外国风、新中式穿搭成为主流审美。近期户外消费热潮持续升温,国内平台唯品会上安踏、李宁、伯希和、凯乐石等国产户外、运动品牌销量一路暴涨,凭借过硬品质和平台打折后的超高性价比,收获大批年轻消费者。不止国内火爆,华流风潮早已吹向日本。现在打开日本社交平台,搜索汉服、新中式穿搭,海量穿搭分享、打卡种草帖子刷屏,越来越多日本人爱上中式美学、追捧国风穿搭。从游戏文化输出、家电反向霸榜,到华流服饰风靡中日,所有细微的市场变化,都在印证一件事:属于中国品牌、华流美学的时代,已经真正到来了。

AI硬件PCB2板:金安国纪、华正新材1板:康达新材、圣泉集团、中化国际、华塑控

AI硬件PCB2板:金安国纪、华正新材1板:康达新材、圣泉集团、中化国际、华塑控股、山东玻纤、贤丰控股、诺德股份、雅葆轩、宏昌电子、同宇新材、东材科技、中国巨石、泰坦股份、生益科技、光华科技、宏和科技、中材科技、亨通股份、银禧科技、天津普林、民士达、江南新材电容1板:双星新材、大东南、风华高科、博迁新材、时代新材、利和兴、江海股份、双欣材料、盈方微、顺络电子、洁美科技光通信3板:泰和新材1板:大唐电信、天洋新材、新安股份、亨通光电、长飞光纤、长江通信、天通股份、金字火腿、石英股份其他AI硬件1板:瑞玛精密、伟隆股份、真视通、杰华特、奥海科技、晶丰明源、锐明技术、新雷能、华丰股份、冰轮环境、宏微科技、英维克、金盾股份昨日美股迎来修复,有心复盘的家人们,看到竞价阶段PCB顶出双一字引流,其实就能明白今日科技回流的核心方向了。早盘竞价亨通光电、中天科技的信号不要太明显。光走到这里,跟指数基本就绑定在一起了,有指数就有光。光周期内的pcb、mlcc、算力、液冷、电子布,这些都是光周期内的伴生。未来光怎么走,还要看指数怎么走;其他ai硬件怎么走,还要看光怎么走。这是大包小的关系。半导体硅片1板:TCL中环、西安奕材、立昂微、中晶科技、欧晶科技、沪硅产业、合盛硅业其他半导体2板:亚翔集成1板:沃顿科技、圣晖集成、大众交通、西陇科学、和远气体、三祥新材、华亚智能、晶升股份、富创精密、新莱应材、正帆科技、新洁能、先导基电当前板块进入筑底阶段,整体走势对外围消息面反应较为敏感。英特尔股价已收复周一的大阴线,但半导体板块长期跟随AI硬件联动,多次沦为陪跑板块。每当AI硬件题材出现分歧,板块也无法主动走强。若要开启二波主升行情,半导体必须走出明显的独立走势,现阶段不建议参与接力。半导体的趋势跟光也差不多,在光的周期里,半导体也只是其中一个科技的细分轮动,暂时当成光周期的一个科技细分,或者补涨都可以。机器人2板:埃斯顿1板:晋拓股份、长华集团、顺威股份、中化装备、宁波华翔场内短线情绪有所收敛,首板涨停的数量持续减少。目前板块高标锁定中重科技,目前走到4连板,这一连板高度与物理AI板块持平。综合高度表现与资金动向来看,该板块并不具备走出独立主线行情的潜力,定位偏向补涨轮动,仅能在科技主线集体退潮、资金寻求分流避险时阶段性异动,整体行情持续性偏弱。微信AI1板:实益达、世纪恒通、群兴玩具、泛微网络6月9日,微信开放平台推出微信AI生态接入能力,开发者可在小程序管理后台-AI能力主动授权接入微信AI。发酵一般,先看一日游,跳过。电力1板:大连热电、深南电A、豫能控股、华电辽能大有能源2板开始,电力板块还是逐步走下坡路,避险的外切,此前市场普遍盯上郑州煤电的电力属性,反观大有能源不具备电力业务,也正因如此,它彻底和电力板块切割,走出独立走势。竞价阶段盘面信号明显:科技开启修复、大有能源跌停,避险情绪快速降温。电力板块顺势跟随算力迎来反弹,但本轮修复高度存在不确定性,核心要看指数回踩的快慢。目前电力周期临近结束,风险逐步抬升,以观望为主,不盲目出手。物理AI3板:天娱数科2板:汉王科技、格灵深瞳无首板发酵,高度被达实智能4板压制中,看看就好,天娱数科什么股性懂得都懂。房地产1板:深深房A、阳光股份维护香江热度用,跳过小总:当前市场处于指数筑底期,光先动,这波光可以做,等这波光做完,又会进入无序轮动,先把这个启动期做好。短线情绪整体分化降温,板块高度相互牵制,做多节奏反复摇摆。今日主线回归大科技,PCB、光通信、半导体轮番发力带动指数走高,同时分流物理AI、机器人的资金。电力、地产、微信AI等方向表现乏力,仅为短期轮动,持续性不足。半导体仍未摆脱AI硬件联动属性,暂难开启二波行情。市场风险偏好偏谨慎,题材冲高后兑现节奏较快。重点观察PCB高标金安国纪、华正新材,光通信泰和新材及半导体亚翔集成等核心标的。高位接力谨慎,整体以观望为主,踏准轮动节奏再择机参与。市场有一些加分项,金字辈,大字辈,市场最近比较青睐。

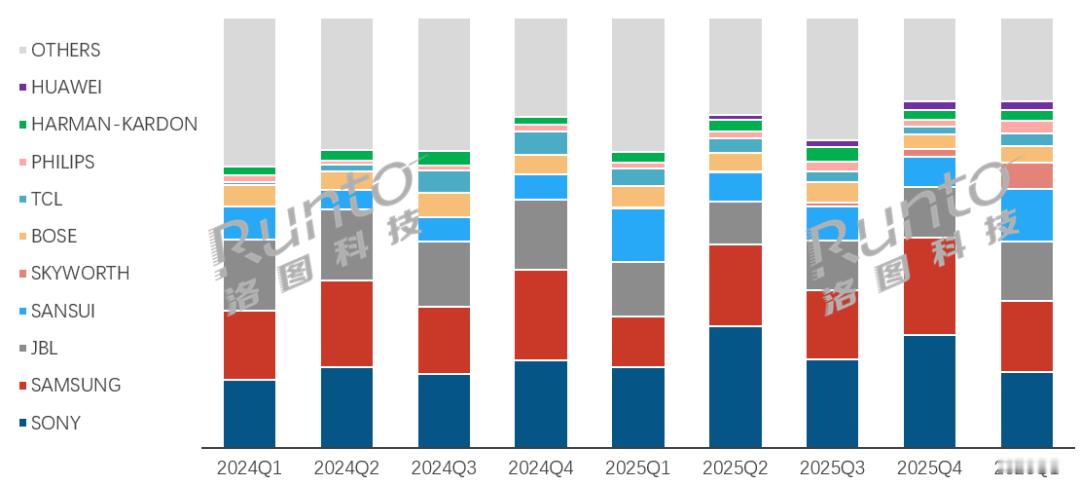

三星撤出,国产接棒!中国回音壁市场要变天了2026年5月,三星官宣全面退出中国大

三星撤出,国产接棒!中国回音壁市场要变天了2026年5月,三星官宣全面退出中国大陆电视、显示器、音响等全品类家电,旗下回音壁同步停售。这不是小打小闹的战略收缩,而是全球TOP级玩家对中国影音市场的一次彻底“出清”,直接留下近20%的份额真空,行业格局迎来强震级重构。先看基本面:中国回音壁年销量仅70-90万台,占全球约3.6%,远低于美国1500-2000万台的规模。核心症结在于国内“重画轻音”的消费惯性,多数用户仍认为“电视喇叭够用”,将回音壁等同于高端奢侈品。行业起步比欧美晚十年以上,2018年才规模化放量,认知滞后、生态薄弱是长期痛点。三星退场前稳居行业TOP2,年销额破亿,是中高端市场的核心玩家。2026年Q1其线上销额份额仍达16.6%,同比涨4.7个百分点,实则是清库存的最后狂欢。同期索尼份额17.5%微降,JBL虎视眈眈,外资阵营呈现“一退一守一进”的分化态势。转折点在于国产品牌的集体突围。2025年以来,华为、TCL、创维、山水猛攻高端,2026年Q1本土品牌销额份额达17.8%,同比暴增6.9个百分点,已具备承接三星空缺的实力。其中创维靠K歌回音壁出圈,带动该细分份额至27.1%,以1500元均价错位竞争。短期看,618将是份额争夺关键战,索尼、JBL凭品牌口碑优先承接三星流失的高端用户。但长期来看,外资增长瓶颈明显——索尼受TCL合资影响战略存疑,JBL隶属三星体系难放开手脚。而国产阵营手握电视终端优势,可实现“电视+回音壁”生态联动,协同效应显著。洛图预测,未来3-5年,随大屏电视与杜比全景声内容普及,国内回音壁配套率将从3%升至10%,市场规模翻倍。三星的离场,不是行业寒冬的开始,而是国产影音品牌崛起的号角。属于中国品牌的回音壁时代,才刚刚拉开序幕。