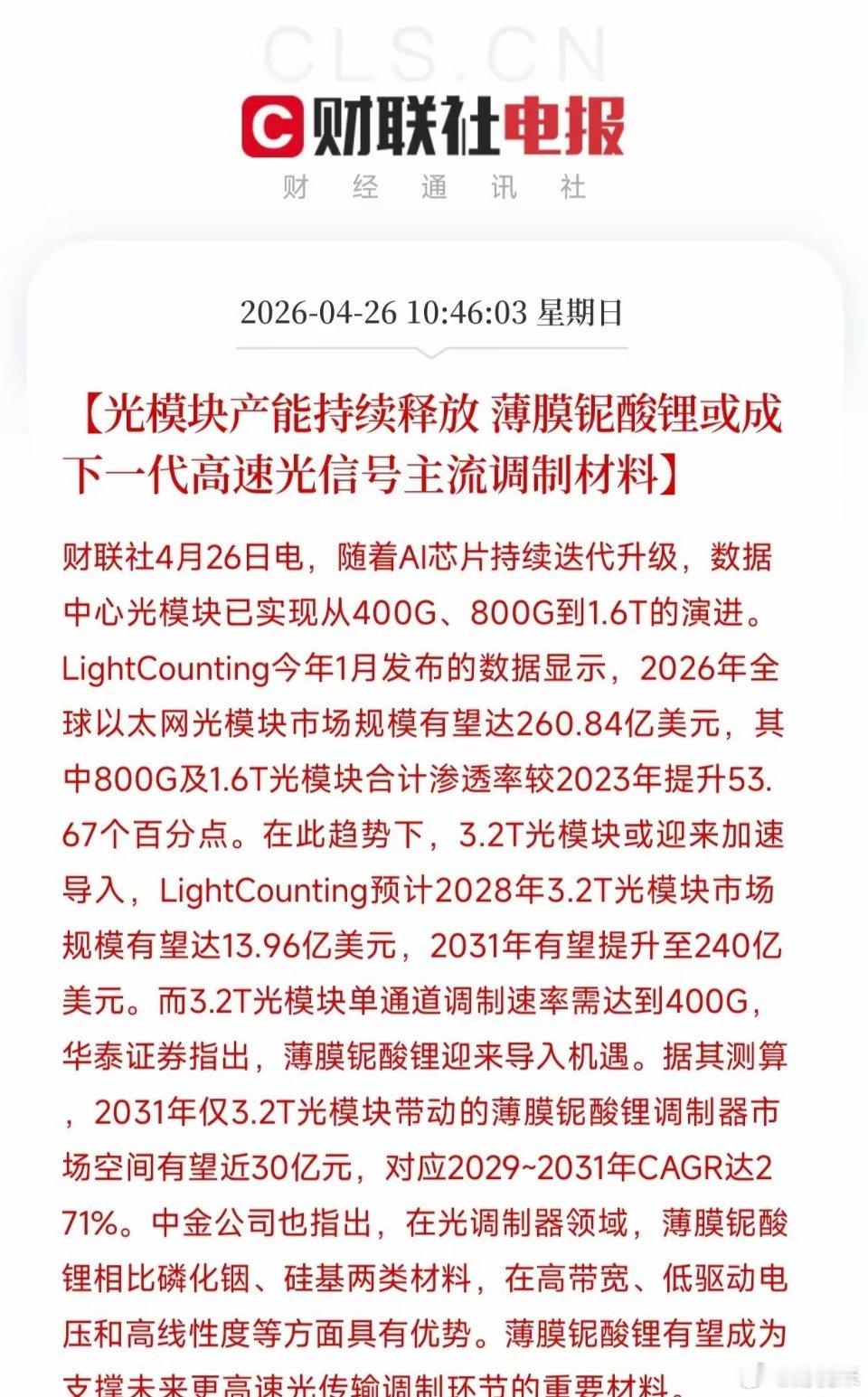

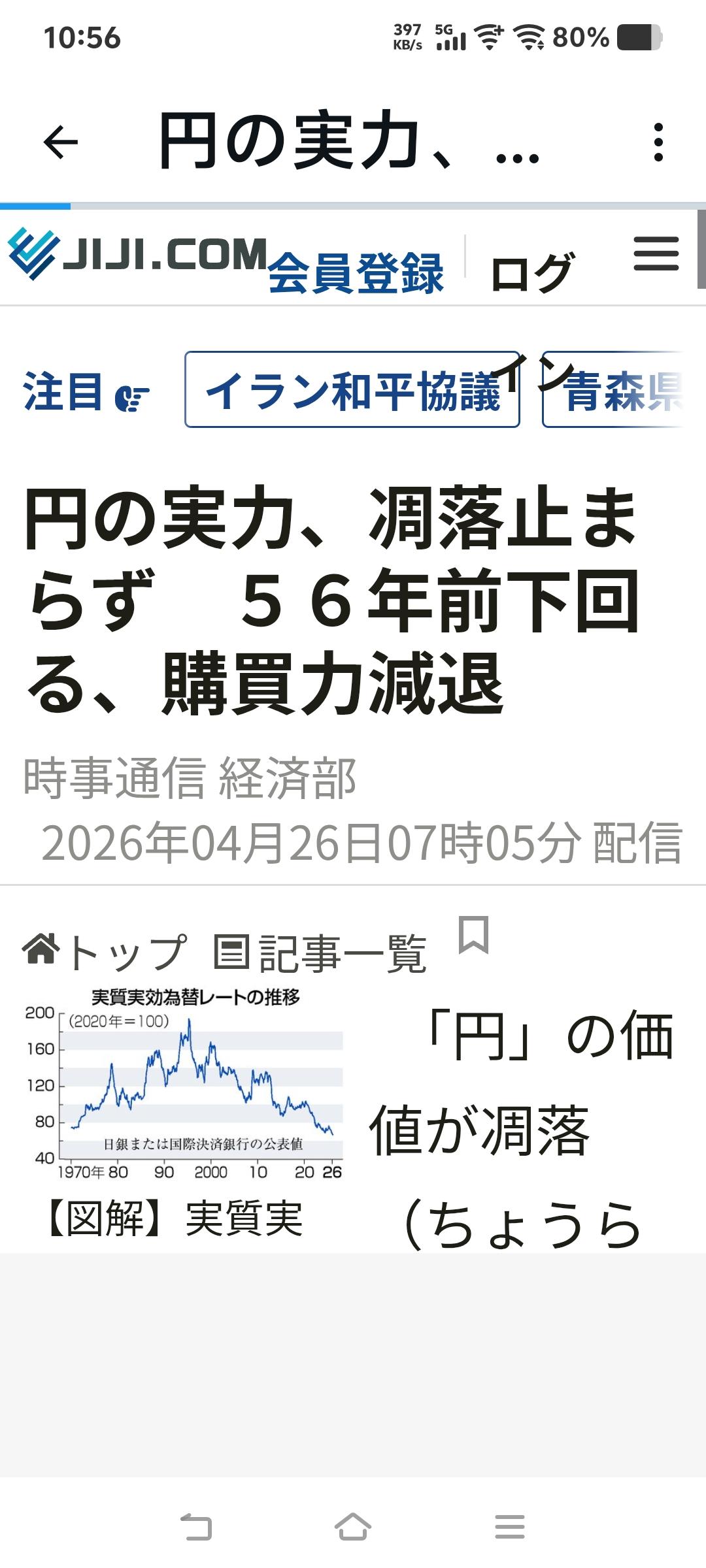

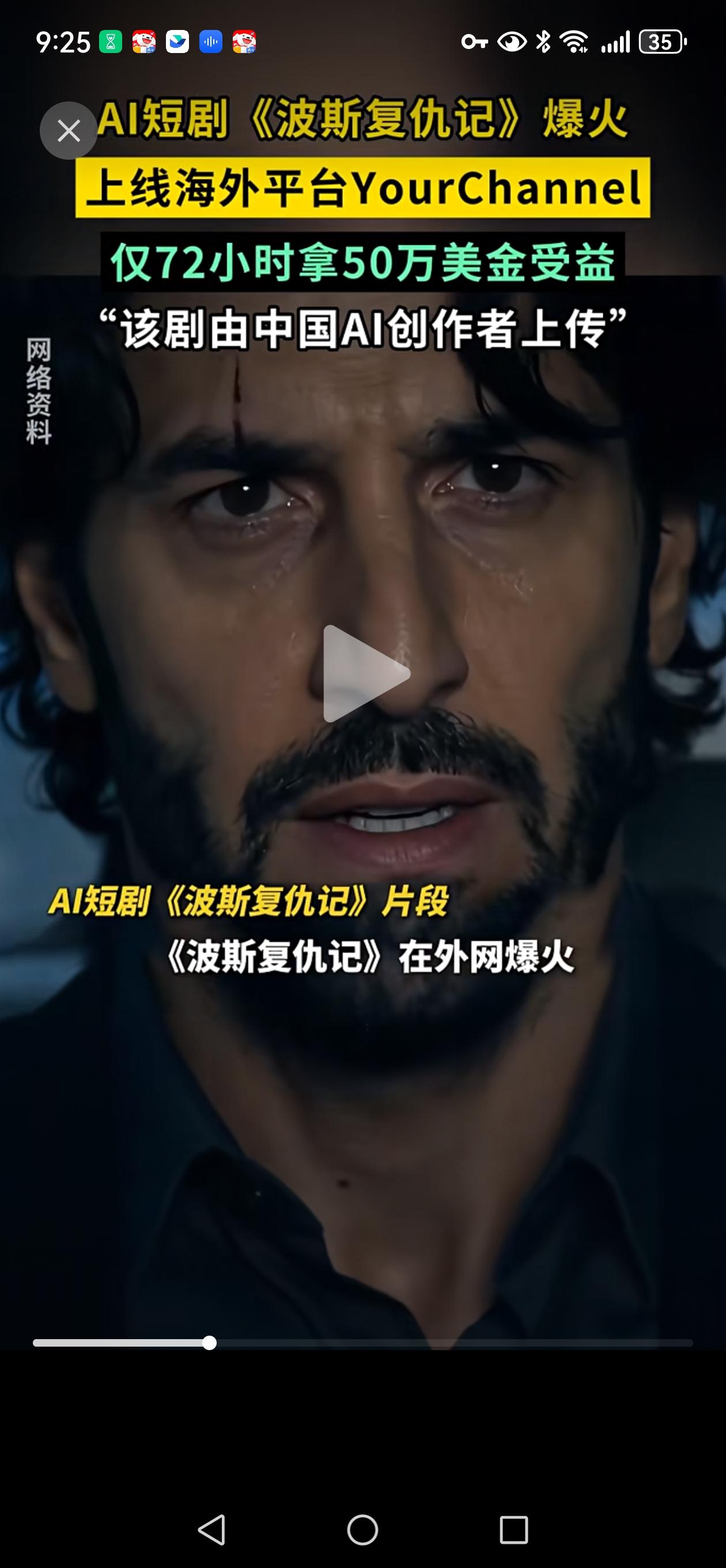

为什么一个建了13年、总投资86亿美元的炼油厂,早不炸晚不炸,偏偏在莫迪准备亲自去剪彩的前一天,突然就炸了?2026年4月20日,于印度拉贾斯坦邦的帕奇帕德拉,一座炼油厂静立于此,在时光中见证着当地的工业脉动与发展变迁。此乃莫迪明日将登台剪彩之主席台,与爆炸核心区域间的精准距离。鲜花、红毯、印度教神像摆件,一切就绪。“沙漠钻石”,印度近十余年来唯一新建的石化巨头,历经13年漫长建设,斥资86亿美元,即将闪耀于行业舞台,迎来属于它的高光时刻。最终,那原本令人瞩目的高光,竟陡然转变为熊熊燃烧的火光,璀璨不再,只剩炽热与焦灼。当日午后,核心装置原油蒸馏单元猝然爆燃,滚滚黑烟冲天而起,即便远在数十公里之外,亦清晰可辨,景象可怖。两千五百名工人紧急撤离现场。熊熊烈火肆虐,众人的心都揪紧了。直至两小时之后,凶猛火势才终于被成功压制,紧张的氛围逐渐缓和。零伤亡——这看似遥不可及的目标,却在现实中成为了真切的存在。它宛如一个瑰丽的奇迹,在岁月长河中熠熠生辉,令人惊叹不已。然而,被付之一炬的,乃是整个炼油厂的核心所在,宛如心脏被灼烧,其损失之重不言而喻。重建要多久?没人知道。故事得从更早说起。2013年,国大党领袖索尼娅·甘地亲自主持该项目奠基仪式。此项目宣称旨在解决印度能源领域的短板问题,似为印度能源发展带来新的期许。而后,是悠悠十三载的漫长岁月。时光似一条缓缓流淌的长河,携着无尽故事与变迁,在悄无声息间悠然走过。工期不断延宕,预算自初始数额急剧膨胀至86亿美元。其间究竟何人获利,仿若一团迷雾,那笔账目始终混沌不清,难窥真相。历经艰辛,终于捱至今年。经过一番筹备,投产日期已然确定,就定在7月,届时有望开启全新的发展篇章。奈何印度难以按捺等待之心。其急切之态尽显,仿佛时光的流转都无法让它耐心静候,迫不及待地要在当下有所行动。过去几周,国内能源储备已滑向悬崖——石油库存不足10天,加油站排队三公里,新德里街头的摩托车都快趴窝了。地方大选如火如荼之际,燃料短缺问题令民众怨声载道。这股怨气,较反对派更让莫迪焦头烂额,成为其当前棘手难题。这可如何是好?政绩工程终究是要公之于众的。必须得将其展示出来,让大家都能看到。于是投产日期被强行前移3个月,4月21日剪彩成了新的政治任务。问题是,核心装置还在调试。然而,“政治排期”犹如白驹过隙,从不为人的意志所停留,容不得片刻耽搁。升温试运行被写进剪彩脚本,工业规程在政治议程面前,沦为了可以划掉的待办项。安全阀,就这么拧到了临界点。官方事后认定,换热器回路烃类泄漏,遇上高温部件,引爆了连锁反应。说白了,就是“政治题”压垮了“工业题”。有意思的是,事后各方说法各不相同,像在演一出哑剧。运营商印度斯坦石油公司轻描淡写地回应称,此次状况是由技术故障引发,而整体结构仍安然无恙,并无安全之虞。印度国家调查局和反恐特遣队却已介入,要排查破坏、恐袭甚至国际阴谋。前首席部长阿肖克·格洛特引澳大利亚炼油专家之见指出,新建炼厂发生此类火灾,极为罕见。三套话语体系,三个不同方向。莫迪呢?没道歉,没定论,只说要恢复产能、严查安全。这种“你好我好大家好”的默契,才是印度基建的顽疾。项目建成后,领导收获政绩,增添了履历上的亮色;承包商赚得盆满钵满,实现了利益最大化;监管部门也从中获取好处。各方各得其所,看似皆大欢喜。至于质量怎样、安全有无保障,没人真正在乎。一旦出了事,便做做样子,揪出几个替罪羊加以惩处,看似有所动作,实则不过是表面文章,之后一切依旧按旧有模式运转。而且每次都“恰好”选在领导剪彩的时候曝光。为什么?因为这时候媒体全盯着事故本身,没人去深挖背后的腐败链条。热度一过,该歌舞升平的继续歌舞升平。这已经是老套路了。去年,新德里甘地机场进行航站楼扩建,莫迪亲临现场主持剪彩。然而,仅仅三个月后,机场屋顶不幸坍塌,这一意外事故导致一人罹难、八人受伤,令人唏嘘。现在轮到炼油厂。偷工减料、监管失位,模式高度一致。“剪彩时刻”像一面照妖镜,专门在聚光灯下暴露平时的遮掩。这场熊熊烈火,烧穿的远非一座工厂那么简单。它似一把锐利的锥子,洞穿的是诸多层面,引发人们对背后深层问题的思索。印度大半石油依赖进口,能源安全长期是战略短板。这座炼油厂本被寄予“破局”厚望,结果还没出一滴油,先化为灰烬。官方用“零伤亡”稀释事故严重性,但核心装置全毁、产能缺口短期内无法填补。能源供应只会更紧张,最终由普通百姓承担油价上涨。政府高调喊出“能源独立”的口号,然而,在核心装置调试尚不完善的情况下,便贸然强行点火,全然不顾潜在风险,如此行径令人忧心。这是把政治宣言凌驾于工业科学的必然代价。(信源:手机新浪网)