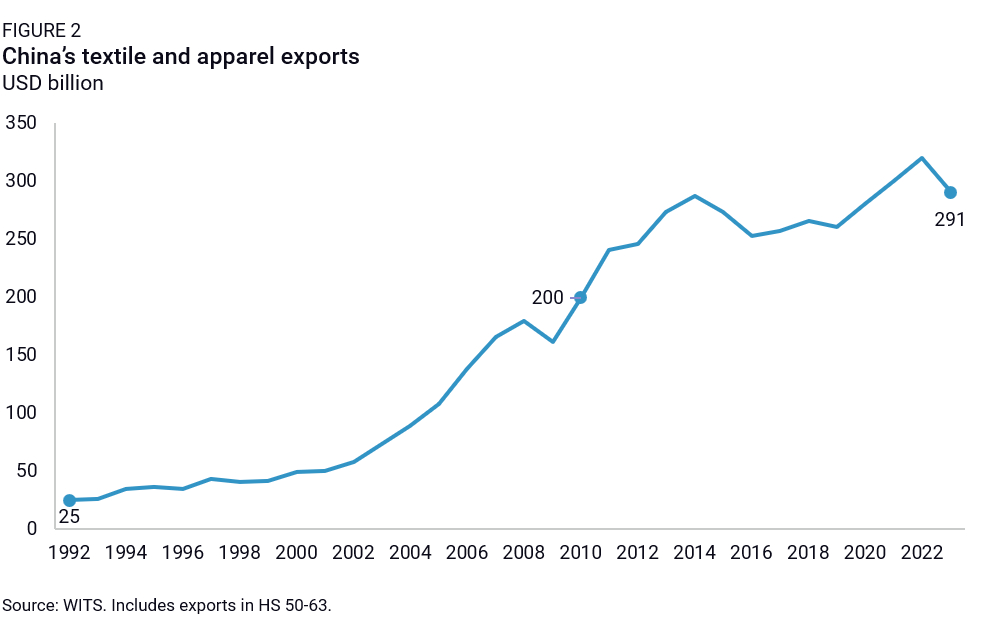

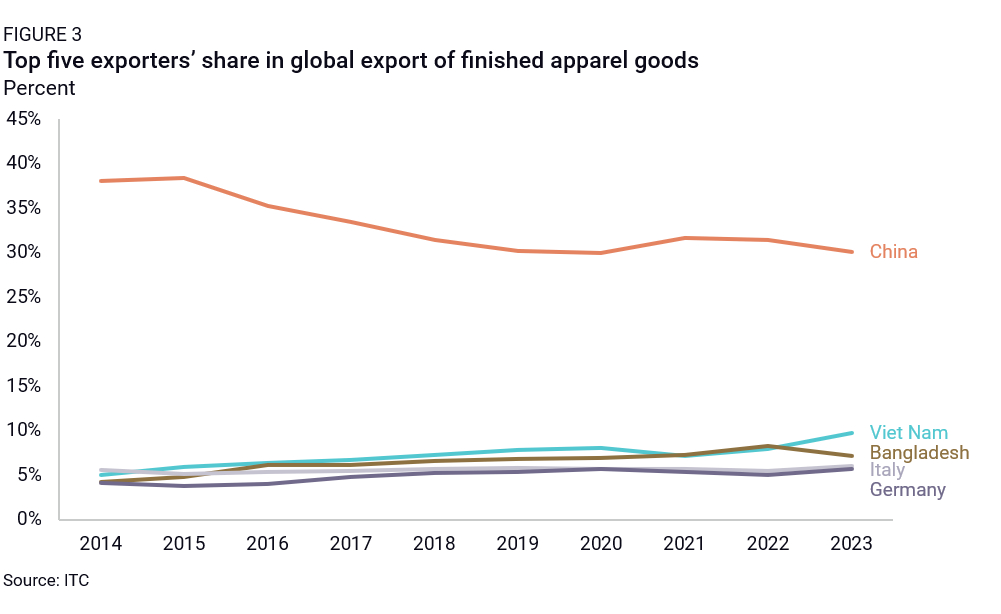

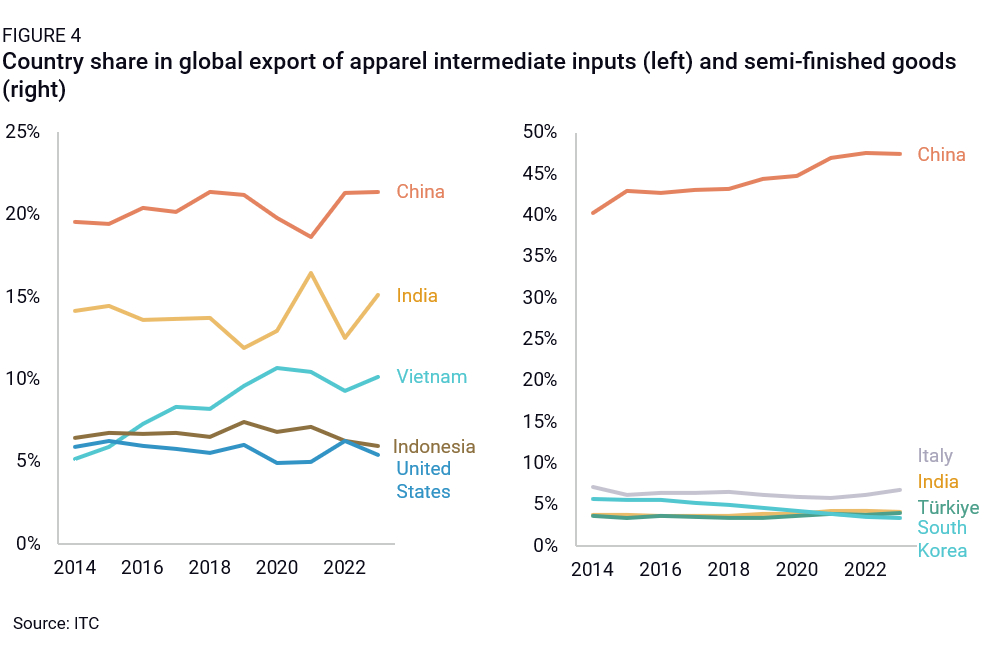

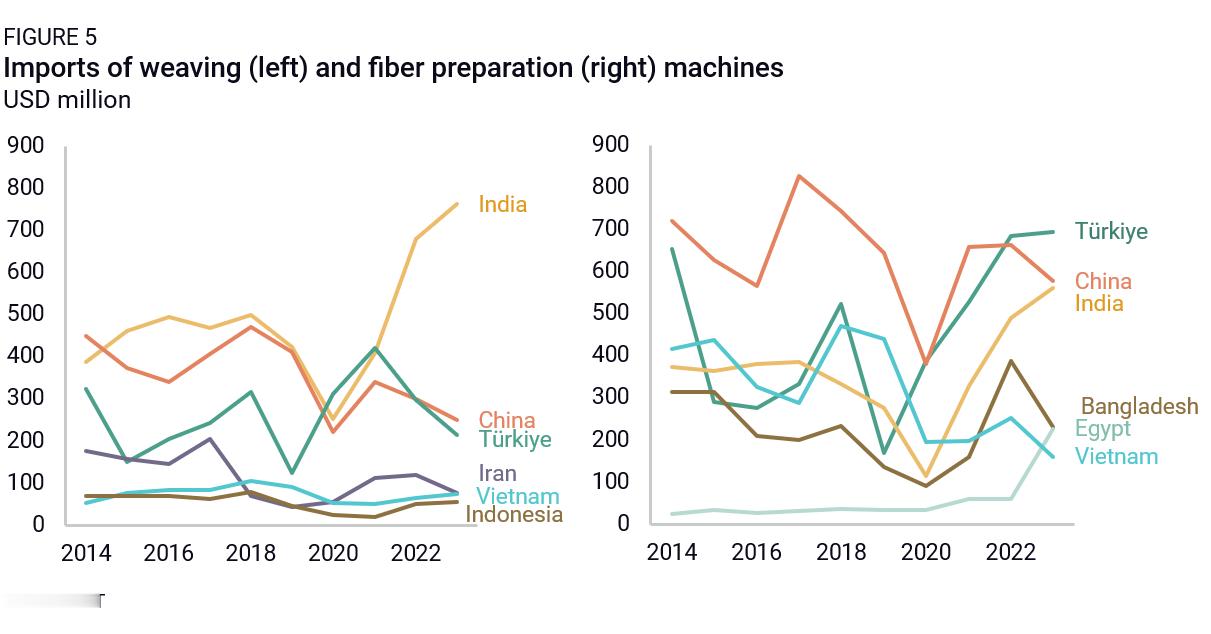

中国的工业化,服装行业是一条重要的向上通道。从 2000 年代初开始。中国纺织品和服装出口额从1992年的不到250亿美元增长到2010年的近2000亿美元,增长了8倍,当时中国对全球服装贸易的贡献率上升到35%,相当于接下来10个国家的出口总和。而且国内市场也在扩张, 2016 年,中国生产的本地消费服装与出口服装的数量一样多,这表明国内生产能力的规模更大。此后,中国的收入水平和制造成本大幅增加,2003年至2013年纺织业的工资增长了242%。越南、孟加拉国、印度、柬埔寨和土耳其等具有相对成本竞争力和丰富劳动力的国家开始吸收产能,越南在全球服装出口中的份额几乎翻了一番,从 2014 年的 5% 增加到 2023 年的 9.8%。孟加拉国的这一比例从 2014 年的 4.2% 回升至 2023 年的 7.1% 以上。但中国仍然是产能中心,到 2023 年,中国仍主要主导全球服装出口,低于 2014 年 38% 的全球出口市场份额,但仍占全球服装出口的近三分之一。中国还位居全球中间产品出口国榜首,包括涤纶和粘胶短纤维、棉和涤纶纱线、粗梳或精梳羊毛,以及针织或钩针织物、棉织物和鞋类零件等半成品。这些贸易数据可能低估了中国作为服装投入品供应国的作用,因为中国的一些服装价值链完全是国内的:中国经常在岸上将棉花转化为织物制成 T 恤,直到成品阶段才跨越国界。到 2023 年,越南、孟加拉国、印度、柬埔寨和土耳其等替代中心的多元化仍然相对较浅。中国仍然是所有替代中心纺织品投入品的主要供应国。这是因为下游细分市场的资本和技能密集度低于上游细分市场,因此可以更容易地转移。美国的关税也首先将组装活动从中国转移到越南、孟加拉国和印度。在替代中心中,印度是一个例外,其规模庞大的棉花和石化行业满足了当地和全球的需求。这种情况可能正在改变。近年来,印度、土耳其和越南都注册了大量织造机和纤维制备机的进口,这可能表明那里建立了更多的上游服装领域。(分享自阿加莎·克拉茨、劳伦·派珀和朱莉安娜·布肖的报告)