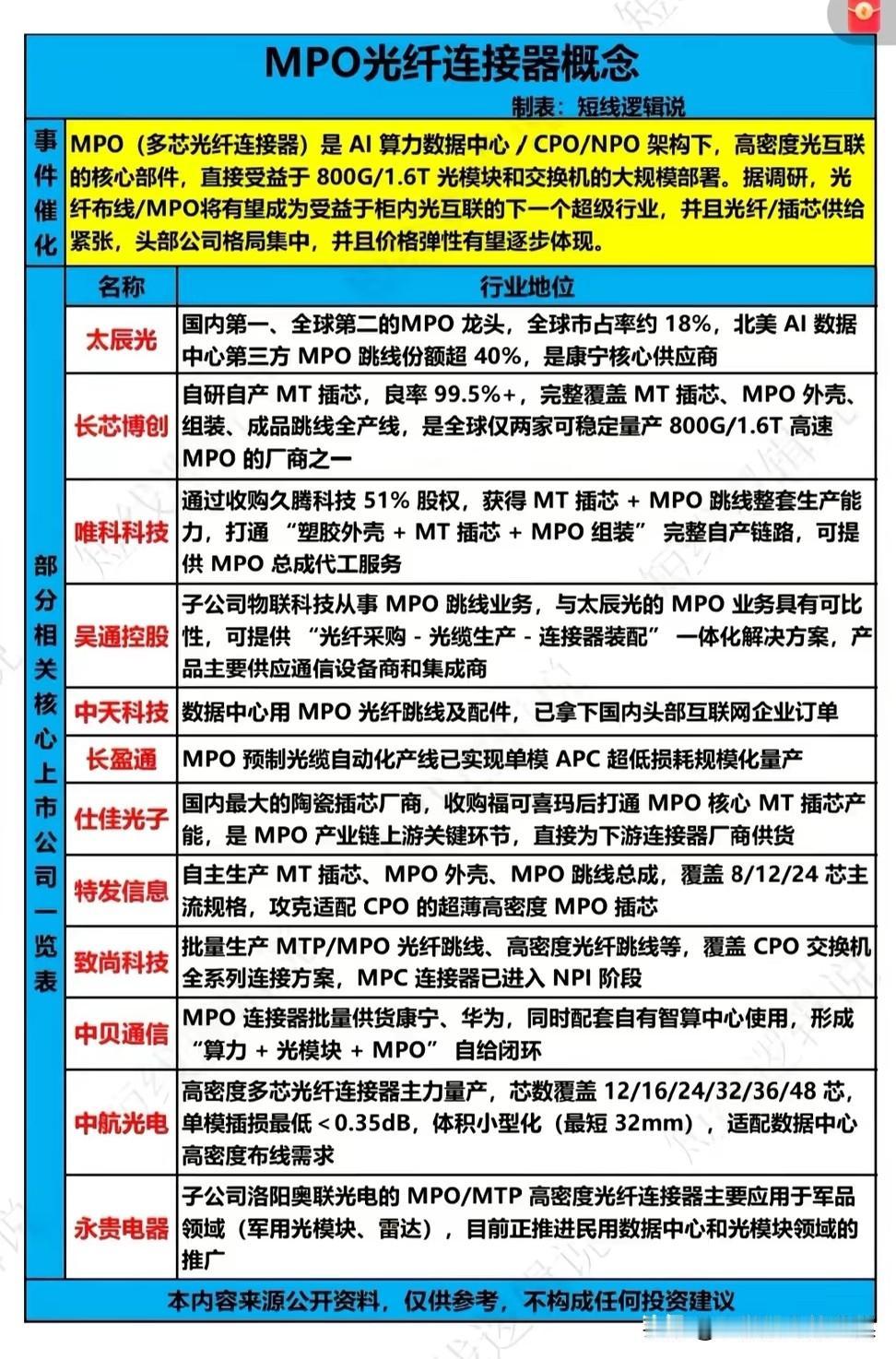

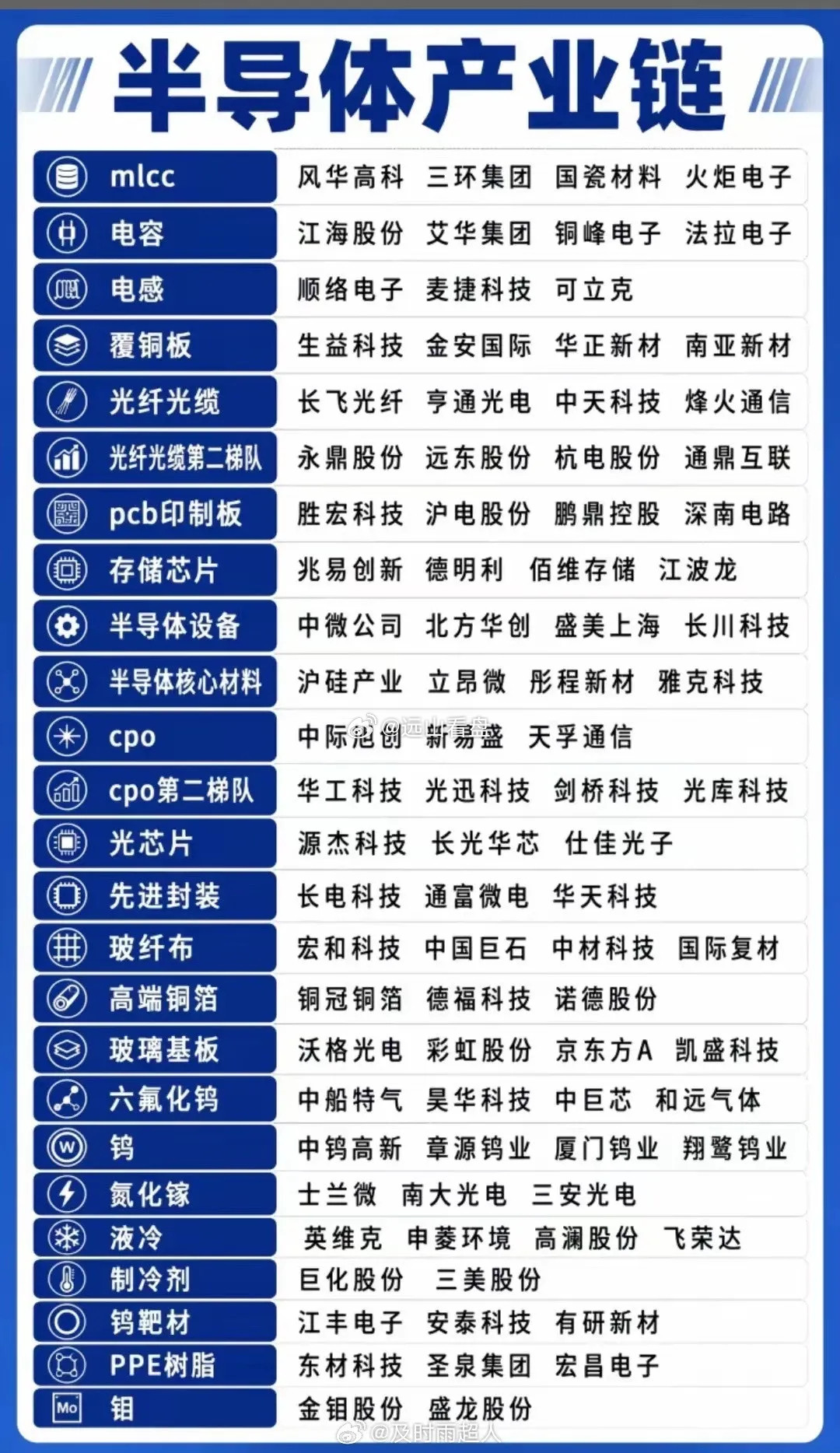

算力光互联升级浪潮来袭,谁能抢占MPO连接器增量红利?

全球各地持续加码算力基建,800G、1.6T高速光模块大规模落地,柜内高密度光互联方案成为刚需,MPO多芯光纤连接器作为架构里不可或缺的核心零部件,行业供需格局快速收紧,这条细分赛道正迎来爆发窗口。

MPO连接器的核心价值,在于大幅提升数据中心布线密度,完美匹配CPO、NPO新一代光互联架构。当下上游MT插芯、光纤原料供给偏紧,行业产能集中在头部企业,产品涨价弹性有望持续释放,整条产业链可以分为上游陶瓷插芯原材料、中游连接器组装、下游数据中心供货三大环节。

上游核心陶瓷插芯是整条赛道的技术壁垒源头,仕佳光子是国内规模领先的陶瓷插芯生产商,完成并购后打通MT插芯完整产能,为下游全部连接器厂商配套核心元器件,原材料自主可控构筑成本优势。

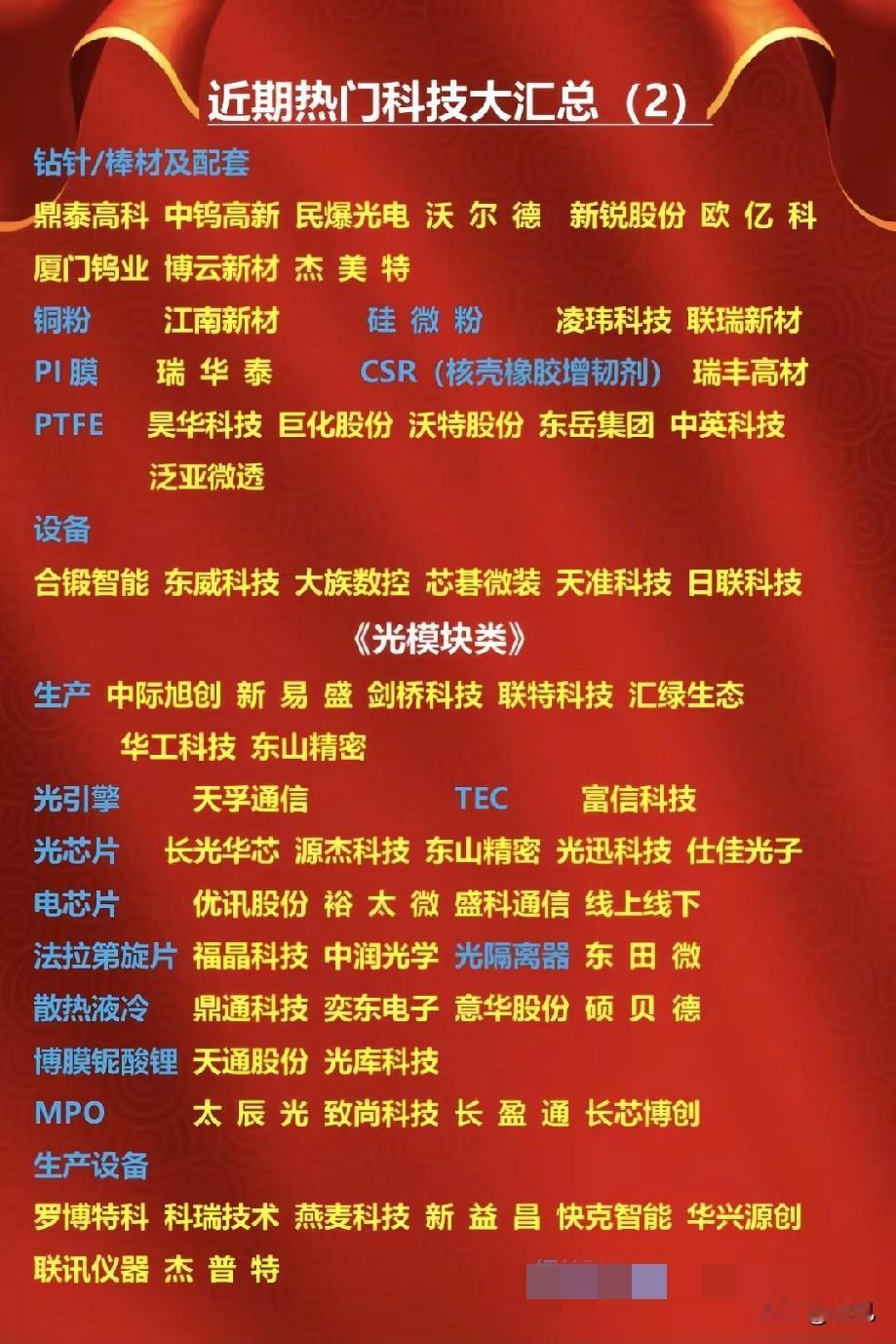

中游成品连接器是行情核心弹性环节,行业龙头竞争格局清晰。太辰光稳居国内行业第一、全球第二,海外北美算力第三方跳线份额超四成,深度绑定头部海外云厂商康宁;长芯博创实现MT插芯、外壳、组装全流程自研自产,全球少数可稳定量产1.6T配套高速MPO的厂商;唯科科技完成产业链并购,补齐插芯、组装全套产能;特发信息、中航光电同步量产高密度多芯连接器,低损耗产品适配高速算力设备。除此之外,吴通控股、中天科技、长盈通、致尚科技、中贝通信均布局完整MPO跳线产线,拿到国内互联网大厂、通信龙头批量订单。

从长期成长空间来看,算力迭代不会止步于1.6T,下一代更高速率光模块会持续推升高密度布线需求,MPO连接器将长期保持增量;同时海外算力机房扩建持续提速,国内头部厂商出海供货逻辑顺畅,打开长期成长天花板。赛道核心壁垒体现在两点:一是MT插芯精密加工工艺门槛高,良品率直接决定企业盈利;二是头部云厂商、设备厂商认证周期长,存量龙头客户壁垒深厚。

风险提示:若全球算力资本开支阶段性放缓,光模块配套连接器需求会同步承压;中小厂商持续扩产插芯与组装产能,远期或缓解当前供需紧张;海外客户订单波动会直接影响企业季度业绩。

实操配置思路:短线博弈弹性优先太辰光、长芯博创,海外算力订单充足;中长期布局仕佳光子、中航光电,上游原材料、军工+算力双线布局,业绩稳定性更强。