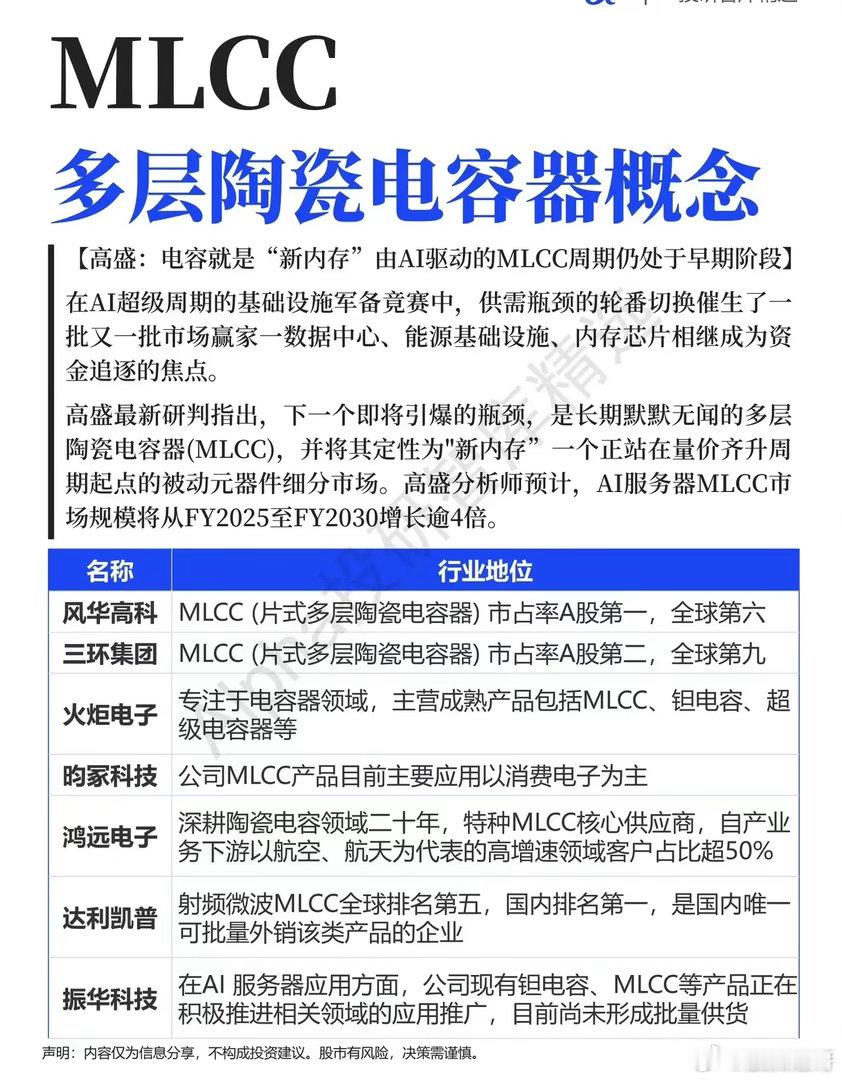

高盛一个新的重磅观点,MLCC 是新”内存”

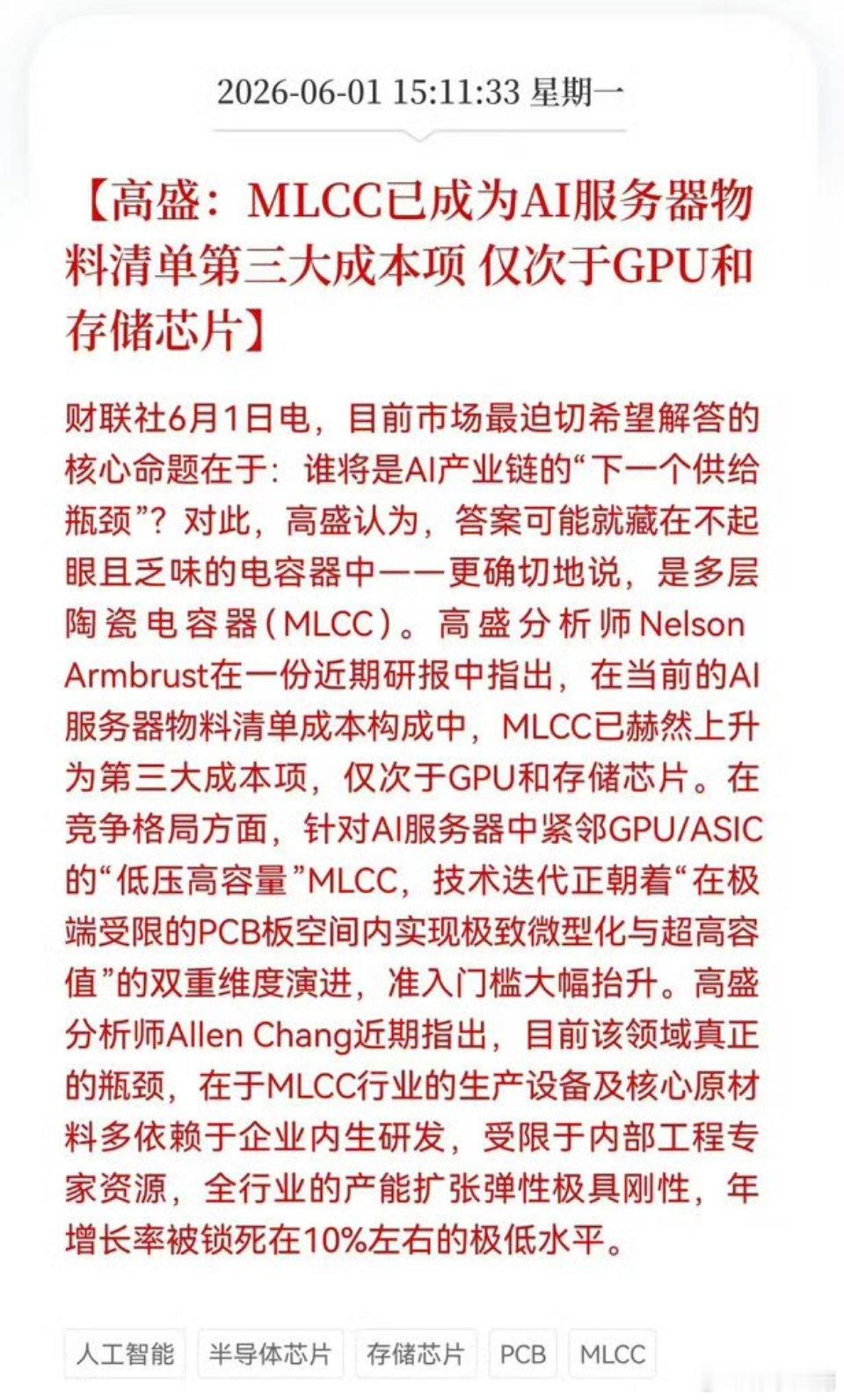

高盛最近发布的多篇研报中提出,MLCC 已经成为继 GPU 和内存之后的第三大成本项。

最具标志性的判断,就是高盛把电容直接类比成”新内存”。

高盛认为当前这一轮 AI 驱动的 MLCC 周期将是史上规模最大、持续时间最长的一次,而且仍处于早期阶段,并对村田、太阳诱电和 TDK 维持买入评级 。

这个定调的分量在于,它把 MLCC 从一个传统的周期性被动元件,正式归入了与 HBM 同一层级的AI 算力关键瓶颈叙事。

这个判断不只是定性。在与村田管理层会面后,高盛在报告中指出,AI 驱动的高端 MLCC 需求周期可能延续到 2030 年左右,远超此前市场普遍预期的 2028 年见顶。

村田社长中岛规巨表示,电力短缺等因素可能拉长 AI 基础设施的扩张周期,而自动驾驶、软件定义汽车和人形机器人等边缘 AI 设备将打开第二条增长曲线 。

换言之,高盛认为这轮周期的时间跨度被低估了。

定价机制是高盛论点依据的核心,也是这轮逻辑区别于消费电子的关键。村田管理层提到,AI 服务器 MLCC 并非在同一款产品上直接涨价,而是随着平台每年迭代、BOM 大幅增加,公司为新产品设定相应价格。高盛把这一机制解读为价格重置,表面上是产品结构优化,效果上等同于涨价 。

随着 AI 服务器平台持续从当前世代升级到下一代,单机所需 MLCC 的数量和价值同步上升,村田的 MLCC 单价可能会保持结构性上行趋势,这和消费电子常见的逐年降价模式完全不同。

这是高盛新内存论的微观支撑,价格不是靠缺货博弈,而是靠平台迭代和料号升级被结构性地抬上去。

在涨价的直接证据上,高盛引用了几组数据。

村田从4 月 1 号开始,就对 AI 服务器和高端汽车应用的 MLCC 涨价 15% 到 35%,太阳诱电自 5 月起对包括 MLCC、电感、射频器件等多条产品线通知调价 。

宏观层面,日本财务省 5 月 28 号公布的贸易统计显示,4 月 MLCC 平均出口价格环比涨 3%、同比涨 16%,出口量同比增长10%,出口金额同比增 28%。

高盛认为这些数字与日本 MLCC 厂商近期披露的业绩相互印证,共同确认了持续强劲的订单动能 。

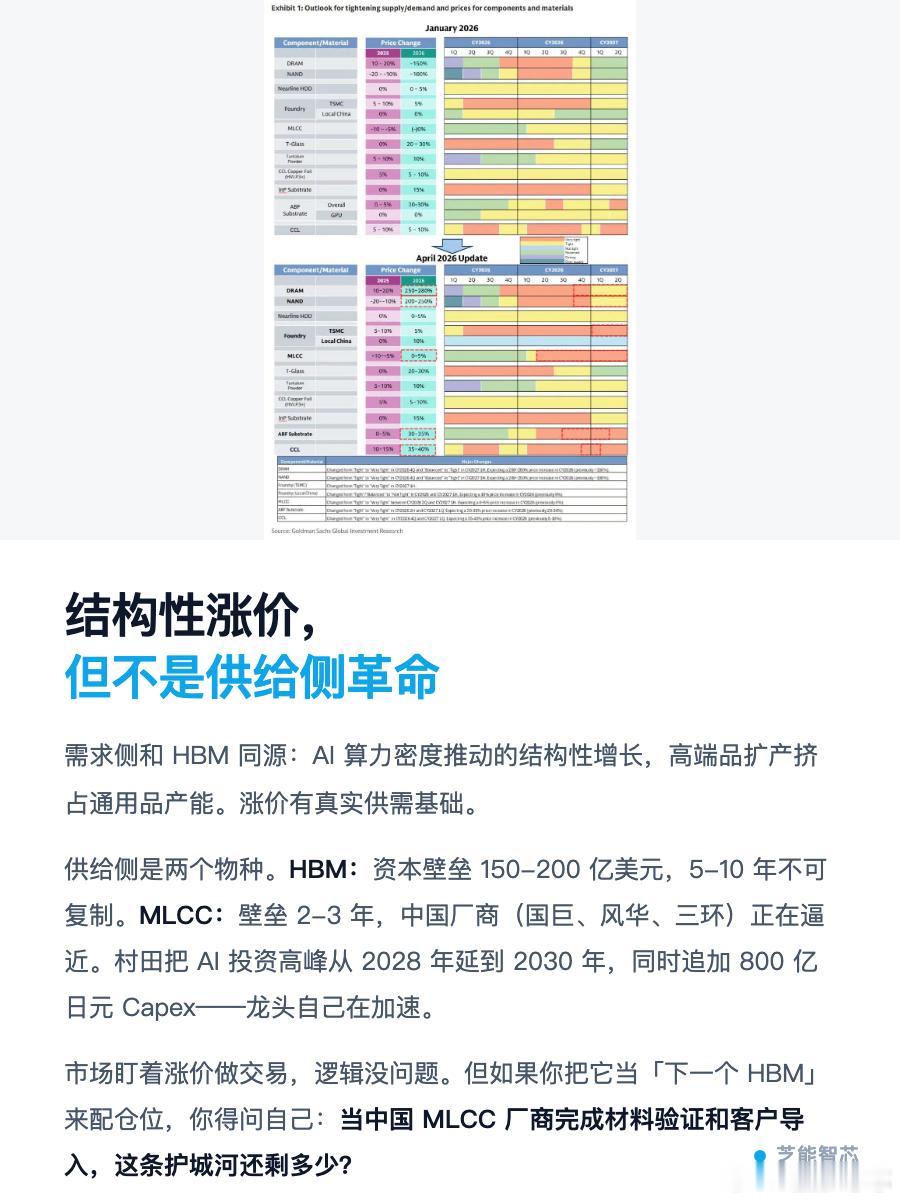

基于此,高盛已将 2026 年 MLCC 价格预期从持平上调到上涨 0% 到 5% ,并指出实际涨幅很可能超过这一区间 。

对投资者最有冲击力的是利润弹性的测算。

高盛分析师 Daiki Takayama 给出的敏感性是,平均价格每上涨 5%,理论上可推动村田 FY2027 营业利润增长约 13%,太阳诱电则高达约 37% 。

这个差异直接量化了两家的弹性分野,太阳诱电因为 MLCC 业务占比高、体量小,对价格的杠杆远大于村田。在收入预测上,高盛预计村田 FY2027 营收 1.055 万亿日元、同比增 13%,太阳诱电 2860 亿日元、同比增 13% 。

高盛还点出了一个被市场忽视的下一阶段变量,即英伟达下一代 Vera Rubin 机架带来的单机价值量跃升。

据摩根士丹利测算,每个 VR200 机架的 MLCC 价值约 4300 美元,相比上一代 GB300 的约 1500 美元大幅跃升。

大摩的渠道调研还显示,计算板和交换板的 MLCC 用量都显著增加,其中计算板增幅尤其大,新引入的 BlueField 和 ConnectX 模块会进一步抬高单机架 MLCC 总量 。

这在一定程度上解释了为何高端 AI 服务器 MLCC 需求如此强劲,促使 ODM 厂商为 2026 年下半年 Rubin 机架的量产交付积极备货 。

最后是高盛对当前位置的判断。高盛的亚洲 MLCC 主题股篮子近期已经开始上涨,但相比其他热门 AI 主题仍有显著的补涨空间 。

配合”周期仍处早期”“规模最大持续最长”的定调,高盛的整体观点是这条线还没走完,不是过度透支的状态。

以上是整理出来的高盛对于 MLCC 的看法,高盛纯多头,仅供大家参考,不构成投资建议。