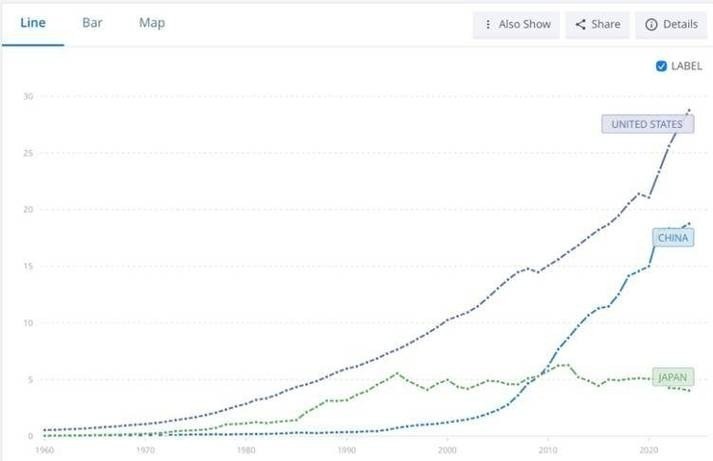

2026年一季度的全球经济成绩单陆续摆上桌面,三个主要经济体一摆,差距让人有点不好直视。美国7.77万亿美元稳坐第一,日本只剩1.08万亿美元悄悄滑到第四,中国则交出大约4.8万亿美元的答卷,相当于美国的61.8%。

数字一眼看完,但门道全在数字背后。同样是正增长,三家走的根本不是一条路。

美国7.77万亿:靠通胀堆出来的体面

按美国经济分析局的数据,2026年一季度美国实际GDP按年率增长1.6%,比初值还下修了0.4个百分点,主要拖累项是投资和消费。GDP数字漂亮,可消费者信心指数却跌到了1952年以来的最低点,70多年没出现过这么悬殊的反差。

把1.6%这个增速拆开看,主要靠两条腿。第一条腿是企业砸钱搞AI,相关设备投资同比暴涨17%。

美股那几家科技巨头的AI资本开支,预计是上一年的两倍多。连账上常年趴着上千亿现金的谷歌,都顶不住要靠卖股权融资来补窟窿。

烧钱速度这么猛,一旦AI变现的节奏跟不上投钱的节奏,这场豪赌的窟窿恐怕要全社会一起填。第二条腿更耐人寻味。

2025年10月开始,美国两党因为预算的事吵翻天,约75万联邦公务员被迫无薪休假,政府停摆了43天。到了2026年一季度,欠薪补发了,一堆预算也批了下来,政府支出从上一季度的-5.6%直接反弹到本季度的4%。

这一进一出,给一季度GDP撑了不少面子。把这种一次性因素剔掉,真实成色就更难看,住宅投资同比还跌了6.2%。

普通家庭为什么不敢花钱,一笔账就能看明白。中位家庭年收入约6.4万美元,个税、社保税、医保扣掉16%。

房贷或房租的中位月供在1400到1775美元之间,再叠加车贷、水电、保险、通讯,固定开销一压,每月剩两千美元就算不错了,吃穿和孩子还没算进去。信用卡人均欠款已经超过1万美元,22%的年化利率也得硬扛。

更尴尬的是,联邦政府债务已经堆到38万亿美元,光利息就比军费还高。加息能压通胀,可财政会爆雷;降息呢,通胀又起来。

两头堵,只能拖着,靠美元的全球地位慢慢稀释债务,让全世界一起埋单。GDP数字往上走,红利却大多沉淀在股市和巨头报表里,跟普通家庭的关系并不大。

日本1.08万亿:靠日元贬值吊着这口气

日本一季度GDP增加0.4%,规模1.085万亿美元。乍一看,失落了三十年的日本好像还能稳得住,可拆开来一瞧,全是出口和通胀在硬撑。

出口涨了1.8%,通胀高达2.8%,个人消费却只微微涨了0.2%。出口涨不是因为日本货突然变香了,而是日元跌得太狠,外国人换汇划算,觉得日本东西便宜、来一趟日本游也划算。

这笔账,最后还是普通日本人自己买单。日本的能源和食品高度依赖进口,原油有近九成靠国外。

一季度中东方向的紧张局势让国际能源价格剧烈波动,再叠加日元一路走软,日本家庭的电费、燃气费、汽油费一路往上蹿。最基本口粮的大米,5公斤装价格一度飙到折合人民币180元的水平。

账面工资是涨了一点点,可实际工资连续好几个月负增长,钱越花越不经用。最难熬的还是日本老人。

65岁以上人口占比已经到了29.3%,老龄化程度全球数一数二。社保涨幅慢得让人着急,物价却天天往上窜。

65岁以上的劳动参与率高达25%左右,在发达国家里排在前列。东京街头七十多岁还在开出租的老人不少见,超市里打零工的也多。

不工作就可能老来破产,搁谁身上都心酸。

中国4.8万亿:5%增速从哪里来

中国一季度GDP同比增长5%,比外界此前的预测要高出一截,基本沿着年度增长目标的轨道在走。国际货币基金组织此前已经提示,中东方向的冲突可能给全球经济带来风险,可作为全球第二大经济体的中国,依然在按节奏前进。

这个5%,主力来自出口爆发,靠的是中国制造扎扎实实的竞争力。值得注意的是,中国是全球最大的能源进口国,按理说最容易在地缘冲突中挨刀,但这一次的能源冲击对中国经济的传导明显比周边经济体要轻。

原因可以拆成几层。第一层是底子厚。

中国手里握着估算约13亿桶规模的战略原油储备,相当于4个多月的进口量,遇到外部价格剧烈波动,缓冲空间足够。第二层是结构多元。

在传统油气之外,光伏、风电这些新型电源已经形成规模,煤炭依然在能源和化肥两头发挥作用,没有把所有鸡蛋放在一个篮子里。第三层是反应快。

地缘风险一抬头,中国对柴油、汽油、航空煤油等成品油的出口及时收紧,先把内部供应稳住。当然,外界关注的另一面也得说清楚。

高盛中国经济学家的判断很直接:出口仍是2026年中国经济的关键引擎,但能源冲击让外需可持续性这件事变得更微妙。一些苗头已经在数据里冒出来——3月份中国工业生产者出厂价格在三年多以来首次同比转正,这既是回暖信号,也是输入性压力的体现。

5%背后真正的支柱

很多人盯着出口和能源不放,但5%这个数字背后真正的底盘,是结构。外界一直流传一种说法,一个国家GDP摸到美国的70%就要开始萎缩,苏联倒在这道坎前,日本也是。

其实2021年中国GDP占美国的比重就已经超过70%,后来美国通过宽松和加息的组合让这个比例回落到六成多。但中国和当年的日本不是一回事。

日本当年押注单一制造业,错过了互联网,AI又跟不上趟,日经指数从1990年的高点跌下来,直到2024年才重新收复。中国的底气来自结构。

2026年一季度,高技术制造业增速是整体工业增速的两倍还多。3D打印设备、锂电池、工业机器人这些品类,产量同比增速都超过30%。

新能源汽车出口继续往外冲,光伏组件、动力电池在海外的份额还在扩大。资本市场也跟上了节奏,从2024年9月那一轮政策组合拳之后,A股从最低点的2600多点一路上行,现已站上4000点,科技板块的味道越来越浓。

不回避问题,房地产低迷是眼下最大的拖累。中国家庭大部分财富沉在房子里,房价往下走,财富缩水的痛感很真实,花钱自然更小心。

地产链条上的装修、家具、建材、餐饮也跟着承压。但身边的变化看得见,街上的绿牌新能源车越来越多,节假日的景区人挤人,消费券和以旧换新这些政策正在一点点把信心拉回来。

AI、机器人、新能源这些新引擎已经在接棒。亚洲资本市场对这份成绩单的反应也算给出了一种佐证。

在通胀阴影、能源价格上行、IMF频频示警的背景下,亚洲交易盘一度延续美股前一日的涨势,对中美在停火问题上能否维持基本默契抱有谨慎期待,红绿对调,跟此前一段时间满屏红箭头形成了鲜明反差。

差距背后比的是结构

三家GDP数字差距摆在那儿,但未来谁能走得稳,比的不是当下数字大小,比的是结构。

美国靠通胀堆出来的数字,老百姓得用房贷、信用卡和工作焦虑去对冲;日本靠日元贬值换来的订单,全民得用电费、米价和延迟退休去承担;中国走的是另一条路,把实业做扎实,让别人想绕都绕不开。

世界杯周边赛事的电子屏、球迷的球衣、纪念品店里的小玩偶,很多都印着Made in China。从光伏组件到动力电池,从港口起重机到消费电子,越来越多带着中国智造印记的产品涌进全球市场。

这份竞争力不是靠放水堆出来的虚胖,也不是靠贬值换回来的廉价订单,是几十年一步一个脚印补工业短板、啃核心技术硬骨头攒下来的家底。沿着做实产业、升级制造这条路走下去,中美之间的差距会慢慢缩小,普通人也能真切分到经济增长的好处。

看GDP数字,看的就是这一层。