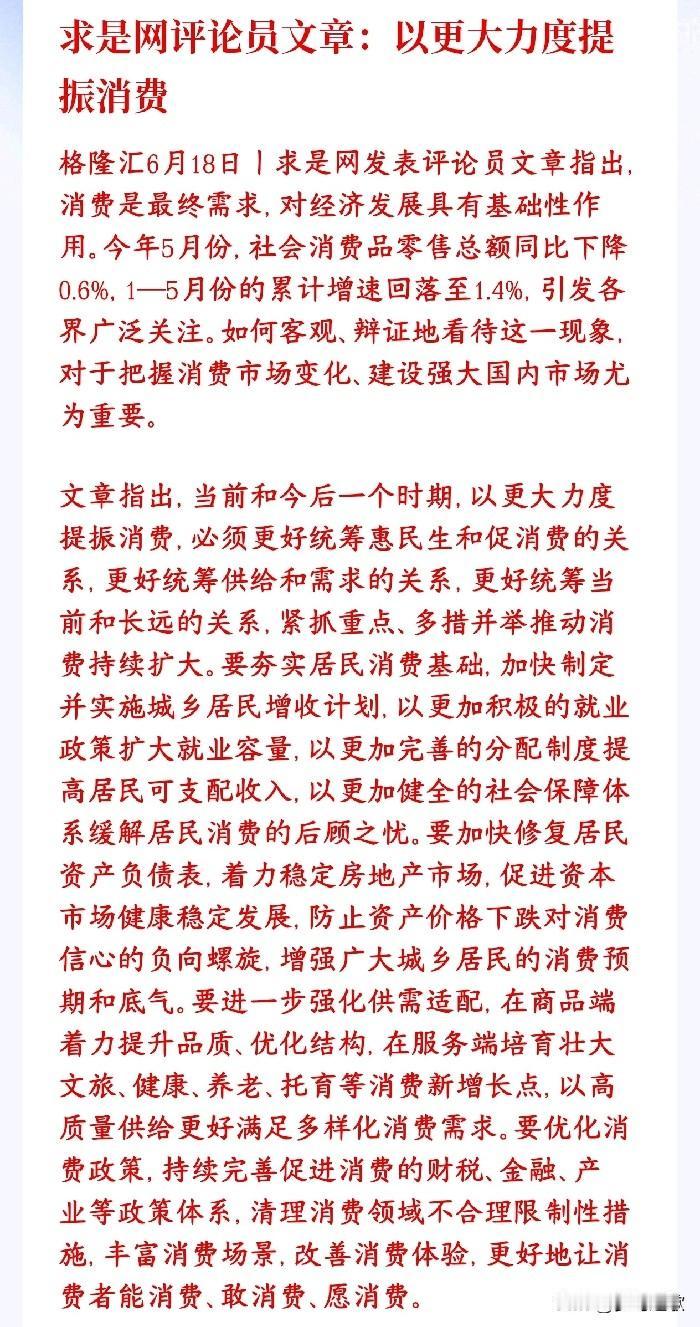

机构扎堆押注!15只可控核聚变核心标的全解析,技术落地+业绩兑现双支撑!本次梳理涵盖15只获机构密集覆盖的可控核聚变概念股,覆盖聚变装置总包、低温制冷、特种阀门、高温材料、特种电源等全产业链核心环节。标的市值跨度70亿至近千亿,5-15家机构不等给出业绩预测,一致预测净利增速集中在15%-80%区间。机构筛选标准清晰,优先覆盖具备实质技术落地、主业基本面扎实的标的,而非纯概念炒作品种。个股梳理分析1.东方电气:市值993.20亿元,15家机构覆盖,预测净利增速23.19%。国内核聚变装置核心总包单位,深度参与EAST、ITER等国内外重大聚变项目,具备反应堆系统集成与核心设备制造能力,技术积淀深厚,业绩增长具备长期稳定支撑。2.应流股份:市值462.97亿元,15家机构覆盖,预测增速63.99%。深耕高温合金精密铸件,聚变堆偏滤器等核心部件通过试验验证,与合肥能源研究院深度合作,高温部件技术适配聚变极端工况,成长弹性充足。3.许继电气:市值233.06亿元,13家机构覆盖,预测增速22.23%。电力装备龙头,可为核聚变装置提供交直流电源、继电保护等配套设备,依托电网技术积淀切入聚变电源系统,业务协同性强,业绩稳定性突出。4.冰轮环境:市值398.68亿元,12家机构覆盖,预测增速34.14%。氦气压缩机可用于聚变装置超低温超导磁体冷却系统,已供货中科院大型低温制冷系统,低温技术壁垒显著,氢能与聚变业务形成双轮驱动。5.西子洁能:市值181.48亿元,10家机构覆盖,预测增速19.26%。余热锅炉龙头延伸布局聚变装置冷却水系统,具备全流程换热设备供货能力,正积极对接国内聚变项目配套需求,余热、新能源、聚变多线协同布局。6.杭氧股份:市值254.37亿元,10家机构覆盖,预测增速22.55%。国内空分设备龙头,具备大型低温制冷与稀有气体提纯能力,可提供聚变装置所需的氦气循环与低温系统配套,气体主业稳健,聚变业务打开长期增量。7.纽威股份:市值445.48亿元,9家机构覆盖,预测增速23.55%。工业阀门龙头,已向法国ITER项目供货近6000万元核级与非核级阀门,产品适配聚变装置超高真空、强辐射工况,持续研发聚变专用特种阀门。8.东方钽业:市值332.35亿元,8家机构覆盖,预测增速48.08%。国内钽铌材料龙头,超导铌腔技术服务ITER项目,钽瓦产品用于聚变堆热负荷第一壁,稀有金属材料是聚变装置核心刚需,量价齐升逻辑清晰。9.英杰电气:市值162.44亿元,6家机构覆盖,预测增速34.61%。深耕工业特种电源二十余年,为国内多个聚变项目提供磁场电源、加热电源,聚变相关订单持续落地,功率电子技术可适配多类科研与工业场景。10.中泰股份:市值92.38亿元,5家机构覆盖,预测增速25.21%。深冷技术细分龙头,氦气提纯与液化设备可配套聚变低温系统,依托气体精制技术切入聚变产业链,小市值具备高弹性,业务拓展空间广阔。11.浙富控股:市值254.18亿元,5家机构覆盖,预测增速15.83%。正式签约中国聚变工程示范堆项目,联合研制超高热负荷部件,布局液态金属电磁泵等冷却系统装备,环保与高端装备双主业并行。12.斯瑞新材:市值357.34亿元,5家机构覆盖,预测增速33.41%。铜基新材料核心厂商,高强高导铜合金零组件已配套聚变托卡马克装置装机运行,耐高温铜铬铌合金在新一代装置测试验证。13.上海电气:市值922.20亿元,5家机构覆盖,预测增速36.79%。大型装备制造龙头,参与核聚变装置真空室、磁体等核心部件研制,具备大型成套设备制造能力,能源装备底蕴深厚,聚变相关业务稳步推进。14.申菱环境:市值435.33亿元,5家机构覆盖,预测增速79.04%。为紧凑型聚变能实验装置BEST提供专用环控系统,特种温控技术适配聚变装置极端环境,温控业务横向拓展能力强,业绩增速领跑整个板块。15.利柏特:市值70.95亿元,5家机构覆盖,预测增速29.69%。工业模块专业制造商,曾为ITER项目配套低温工艺模块,大股东中核二三为聚变装置承建方,具备后续合作潜力,小市值标的弹性突出。总结整体来看,机构关注的聚变概念股均具备扎实的主业基本面,多数标的已有实质技术落地或项目合作,并非单纯题材炒作。头部总包企业增长稳健确定性强,材料、制冷、阀门等细分环节标的成长弹性更足,技术落地与订单兑现是行情核心催化。随着可控核聚变工程化进程加速,具备核心技术壁垒的企业将率先兑现业绩增量。风险提示:本文仅为公开数据客观梳理,不构成任何投资建议。